被美股市场错杀SaaS公司,是否因AI智能体迎来大反转?

正式开始之前先回顾一下我们最近的文章中给出的美股战绩。

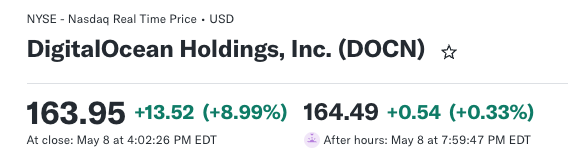

3月份文章《2026年 AI 智能体爆发年,极度利好两家美股公司!》中就首推了AI智能体第一股——DOCN。当时它的价格仅为82.48美元

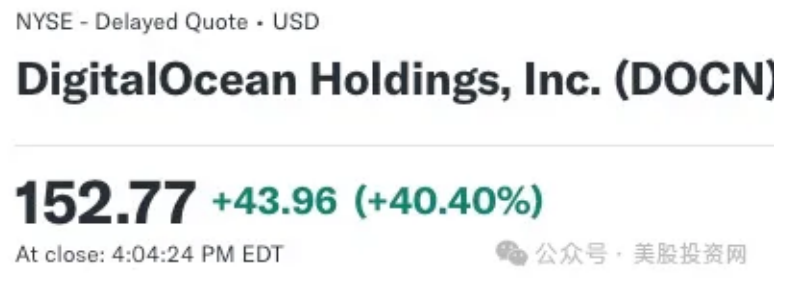

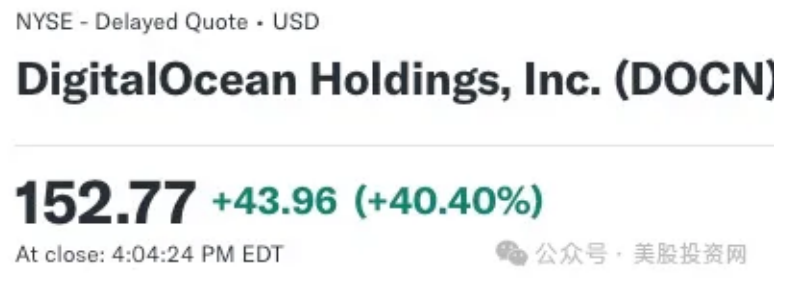

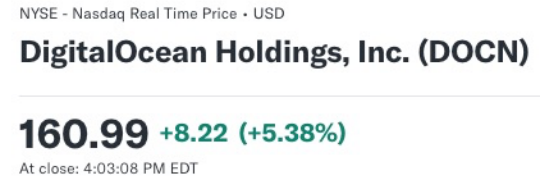

而本周二单日直接拉升40%,本周三收盘160.99美元

你要是看过那期并买入DOCN,这波2倍的行情,就是稳稳握在手里的利润,这家并不是什么低价小盘股,而是市值150亿美元的中性硅谷科技公司 。文章回顾:2026年AI智能体爆发年,极度利好两家美股公司!

这是很多财经博主不会给你推介的机会,因为他们并没有一个几十人的 AI 工程师团队,也没有真正参与过大模型和 AI 智能体的开发与部署。仅仅是每天读读新闻稿做视频,很难真正理解:做一个 AI 智能体背后,到底需要怎样的一整套基础设施。涉及用什么云服务、配什么GPU硬件、统架构如何搭建、成本如何控制。

而美股投资网之所以能在这个美股资讯领域持续领先,是因为我们不仅仅在“讲AI”,而是在“做AI”。

这就是我们的最新产品,美股AI智能体——StockWe AI,我们为了在投资中不断创新,同时也为了对相关公司进行真正意义上的尽职调查(Due Diligence)

我们每个月都在投入上万美元采购AI服务器,亲手打造自己的金融AI智能体,我甚至连账单都可以公开给大家看。

我们的StockWe AI调用我们机构内部高质量付费数据库和上千份投行研报,该系统采用多 AI Agent 共识机制,让多个智能体从不同视角同步分析同一市场信息,实现更全面、更客观的决策支持。

系统支持7x24小时智能盯盘、实时追踪机构主力资金流向、公司突发重大新闻、并自动扫描财报、解读电话会议及 SEC 文件。从基本面、财务数据、投资者情绪、技术走势,到宏观环境与估值模型,StockWe AI 提供全方位、多维度的系统化分析美股,助力投资者更高效、更精准地把握美股投资机会。

正是这一路踩过的技术坑、付出的真实成本,让我们对行业有更深的感触:哪些公司会真正受益,哪些产品只是概念,哪些技术在实际中根本跑不通。

这些认知,不是靠二手信息能获得的。这也是为什么,大多数财经内容只能停留在表层,而我们能更早、更精准地捕捉到机会。这也为什么我们VIP会员人数是全球最多。

还有,两周前我也提醒过大家,美股 AI 已经进入了“执行时代”。现在的风向变了,不再是那种“只有 GPU 厉害”的粗暴增长,而是转向了“CPU + GPU + 内存”这种全栈爆发的逻辑。

结果如何?两家公司财报后直接暴拉!

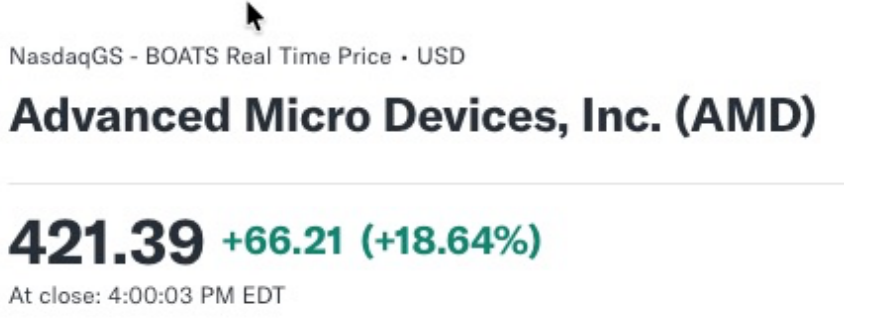

AMD 本周二强势上拉18%,来到421.39美元!我们上期时的价格是278美元,直接斩获52%的利润。

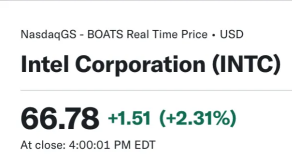

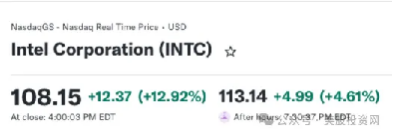

INTC 本周二达到113.14美元!我们推介时是67美元,整整狂飙了69%!

再来说存储,我们2026年的‘必買股’MU,年初只有 284.79 美元

周二直接飙到 673.69 美元,2.4 倍的涨幅!

同时2026 年的‘必買股’——数据处理公司 INOD,今天一口气走出了超 100% 的大行情!

当时文章推介价格是 52.48美元,稳稳拿住的朋友已经轻松翻倍了。

文章回顾:

美股 2026年最强10只股【下集】不为人知的潜力公司 TTMI......

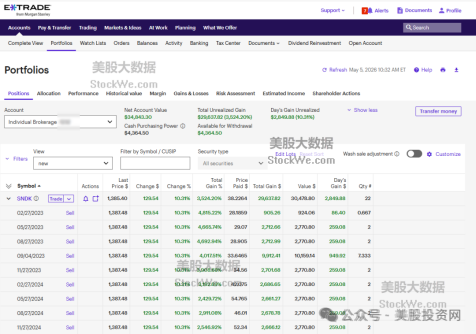

还有我们长线持有的AI第一牛股SNDK(闪迪),买入成本38美元,目前已涨到1500美元,持股盈利高达3500%。这已经不是简单的翻倍问题,这是认知变现的奇迹,也是我们坚持价值投资和科技成长逻辑多年收获的成果。

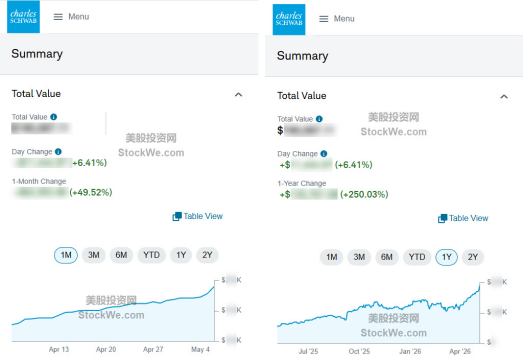

目前,我们账号单月盈利达到50%,年化稳定盈利更是超过了250%。

美股投资网在美国硅谷创立的这18年里,我们深知一个道理:想在短期内赚到大钱,靠的无非是这三点——能提前预判爆发力的敏锐洞察力、普通人难以触及的核心信息差,以及机构级别的专业人脉和工具。

而这三样东西,正是美股投资网这18年来不断深耕、全部具备的底气。我希望能做那个为你提灯引路的人,用我们的认知与资源,帮你彻底打破信息差,看清未来的方向。

如果你也想在下一次爆发前,不再跟机会擦肩而过,想更早、更精准地锁定进场价格,欢迎加入我们的 VIP 社群。

现在我们进入正题!

最近几只 SaaS 软件股财报后的表现相当不错!很多人都在问我同一个问题:是不是有些SaaS公司被市场错杀了?之前市场担心的增长放缓、估值压缩、AI 冲击,是不是已经开始出现反转?

与其瞎猜,不如直接拆解财报背后的底层逻辑。今天这期文章,我不会带大家去盯那些表面的利润表数字,而是要精准揪出引爆资本市场的核心点火因素。

我会把近期暴涨的几家公司放在一起,提炼出一套‘财报爆发规律’,然后用这套规律去反推:接下来还有哪些还没发财报的 SaaS 公司,具备同样的爆发条件?

我们的目标很明确:不追已经涨完的票,而是在下一波财报季来临前,提前锁定那些可能被市场重新定价的标的。只要抓住这个规律,咱们博弈的就不是几个点的小波动,而是财报后 15% 甚至 30% 级别的超额收益。坐稳了,全是干货,咱们现在开始。

第一条线,核心不是“公司有 AI”,而是 AI 已经真金白银地进入了财务指标。

现在市场根本不缺 AI 故事,真正能引爆股价的,是财报里实打实出现的 AI 变现证据。

DigitalOcean(DOCN)

DOCN 以前在市场眼里,就是一个卖云服务器的“小超市”。

坦白说,它跟 AWS、微软 Azure 这种“巨型沃尔玛”根本不在一个量级。市场给它的定位很低:服务小开发者的廉价平替,规模小、护城河窄、增长乏力。

但这次财报后,市场对它的理解变了。

因为 AI 智能体和 AI 应用不是凭空运行的。你要部署推理、接数据库、跑 API、控制成本,每一步都在消耗云资源。大公司当然可以用 AWS 和 Azure,但海量的 AI 初创公司、独立开发者和中小团队,更需要便宜、灵活、上手快的云平台。这正是 DOCN 卡住的位置。

这一点其实我们先前的文章讲解的很清楚,大家可以回看那期文章。

文章回顾:2026年AI智能体爆发年,极度利好两家美股公司!

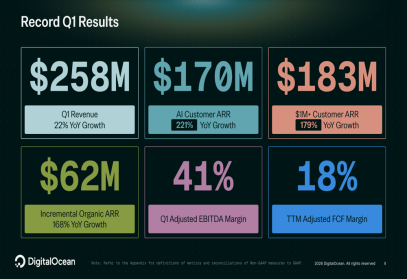

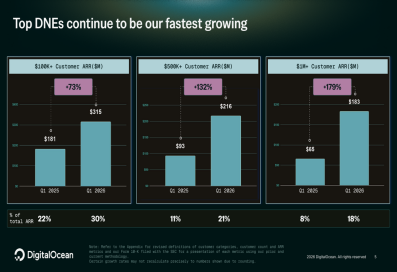

所以 DOCN 这次真正点火的,不是普通业绩超预期,而是它直接拿出了 AI Customer ARR (AI 客户年度经常性收入)。这个数字达到 1.7 亿美元,同比暴增 221%,已经占总 ARR 大约 16%。更关键的是,百万美元级大客户 ARR 同比增长 179%。

这说明 DOCN 吃到的已经不只是零散开发者流量,而是实实在在的大客户 AI 预算。AI 不再是试用,不再是概念,而是已经变成客户真实付费、真实消耗云资源的收入。

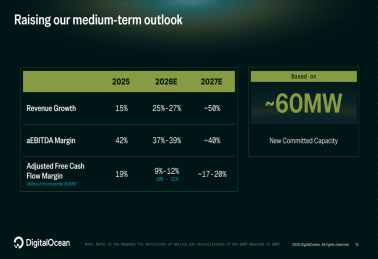

最后,公司还上调了 2026 年收入指引,并给出 2027 年收入增长超过 50% 的展望。

一句话总结,市场买的不是“DOCN 有 AI”,而是 DOCN 正在从普通开发者云,变成 AI 应用落地的首选开发者云。

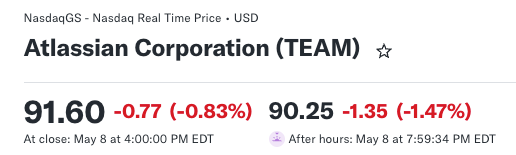

Atlassian (TEAM)

如果说 DOCN 是 AI 客户收入直接爆发,那 TEAM 是 AI 重新证明了它的企业系统价值。

市场之前最担心的是:AI 智能代理会不会绕开 Jira、Confluence 这些传统软件?以后员工是不是直接问 AI,就不再打开项目管理和文档工具?

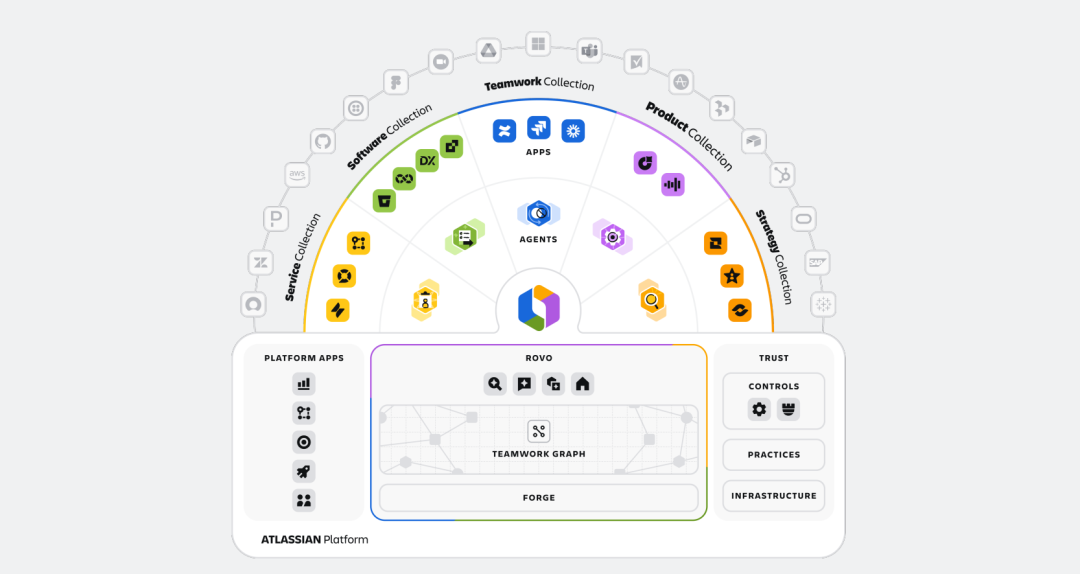

但 TEAM 的财报给出的答案正好相反:AI 没有替代 TEAM,反而强化了 TEAM。关键转折就是 Rovo。

Rovo 不是悬浮在系统外面的通用聊天框,而是把 AI 融进 TEAM 的工作流。员工可以搜索企业知识、总结项目进展、生成需求文档、调用历史决策。而这些企业上下文,恰恰沉淀在 Jira、Confluence 和 TEAM 的生态里。

所以 Rovo 不是让用户离开 Jira 去问 AI,而是让用户为了用好 AI,更深地留在 TEAM 生态里。

财报数据也验证了这一点:使用 Rovo 的客户,ARR 增速是非 Rovo 客户的 2 倍;AI 使用量每个月环比增长 20% 以上。

这说明 Rovo 不是一次性尝鲜,而是真的在被企业持续使用。客户用得越深,就越容易升级套餐、增购席位、签下更大额的长期合同。

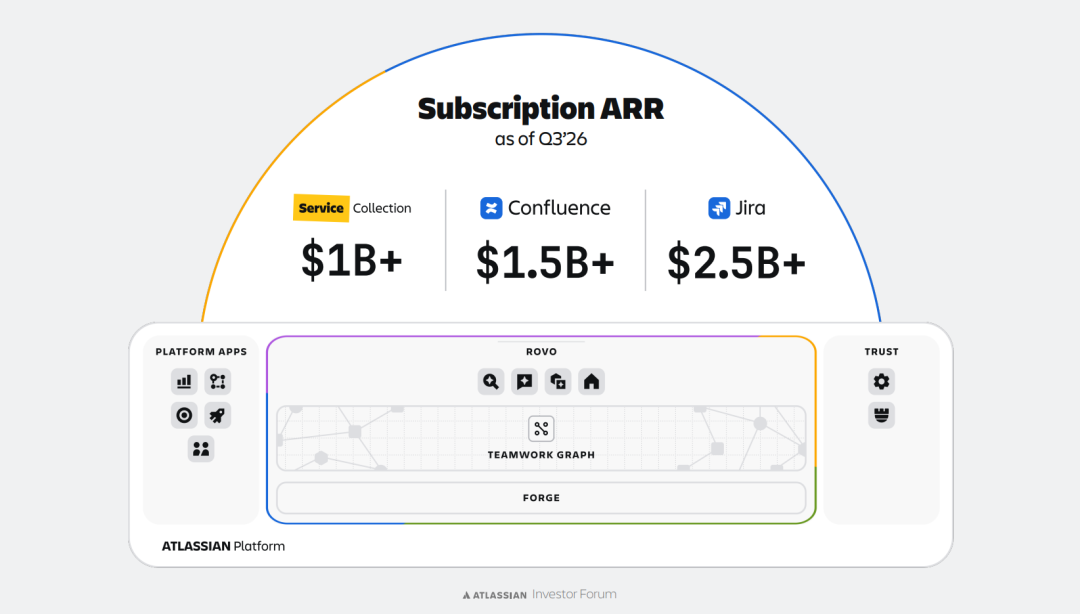

所以 TEAM 财报里最关键的是 RPO 大增 37%。RPO 暴涨,说明客户不仅没有因为 AI 离开 TEAM,反而愿意把更多未来预算提前锁定在 TEAM 身上。这就是 TEAM 被市场重新定价的根本原因。

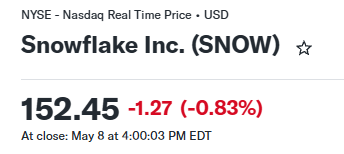

Snowflake (SNOW)

那从 DOCN 这条线接着往下走,下一个最值得盯的是谁?SNOW,5月27日发财报。

DOCN 证明的是:AI 应用一旦跑起来,就会消耗开发者云资源。

SNOW 要证明的是:企业 AI 一旦落地,就会消耗企业数据云资源。

区别在于,DOCN 卡住的是开发者,SNOW 卡住的是企业数据。后者的护城河更深,因为数据、权限、治理和业务规则一旦沉淀进去,迁移成本极高。所以 SNOW 的核心问题,不是“有没有 AI”,而是:AI 能不能重新拉动它的数据消耗量。

最新信号是,SNOW 已经不只是“数据仓库加 AI 功能”。4 月,公司继续更新 Snowflake Intelligence 和 Cortex Code,目标很明确:把自己推成企业 AI Agent 的控制层。

也就是说,SNOW 想卡住的不是一个查询工具,而是 AI 调用数据、理解数据、连接系统、执行任务的入口。这个位置很关键。

企业 AI 不是只调用大模型就能干活。它必须接入企业自己的客户数据、交易数据、权限系统和业务规则。

没有这些数据,AI 只能回答问题;接入这些数据,AI 才能真正进入企业流程。而这正是 Snowflake 的位置。

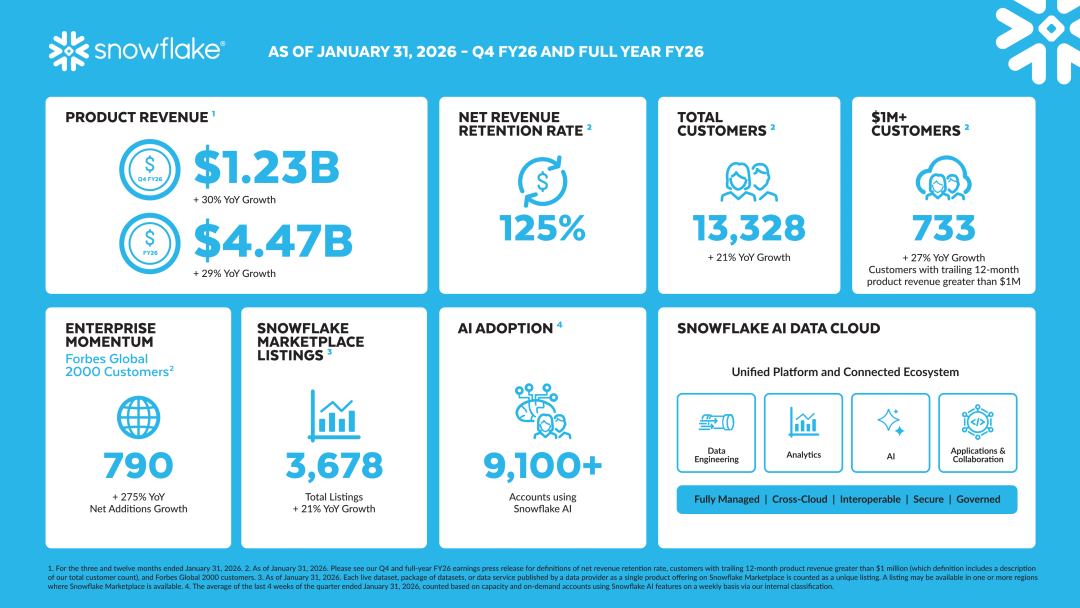

上一季,SNOW 的底盘已经很稳:产品收入增长 30%,RPO 增长 42%,NRR 维持在 125%,百万美元级客户达到 733 个。

但我更关心的不是这些旧数字,而是下一份财报能不能证明:AI 正在把 SNOW 从“稳健增长的数据云”,重新推回“加速增长的 AI 数据云”。

接下来财报重点看三件事:

产品收入能不能明显超过指引上限。

RPO 增速能不能继续维持高位。

管理层会不会明确说,AI 工作负载正在推动用量加速。

如果这三点同时验证,SNOW 的逻辑就会很像 DOCN

DOCN:AI 应用落地

→ 云资源消耗增加

→ AI Customer ARR 爆发

→ 市场重新定价。

SNOW:企业 AI 落地

→ 数据云消耗增加

→ 产品收入和 RPO 走强

→ 市场重新定价。

唯一隐患就是,我们担心它的竞争对手 DataBricks不断抢占SNOW的市场份额。

Salesforce (CRM)

再从TEAM这条线反推,我们看CRM(5月27日发财报)。

TEAM 的王牌是 Rovo,CRM 的王牌是 Agentforce。

两者本质上是同一条逻辑:AI 不是绕开原来的企业软件,而是被塞进原来的企业工作流,反过来让这些系统变得更不可或缺。

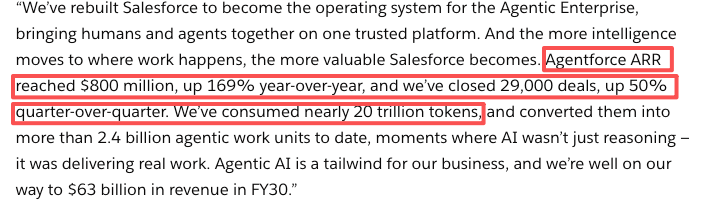

从商业化速度看,Agentforce 已经是企业 AI Agent 里跑得最快的一批。推出 15 个月,累计完成超过 2.9 万笔交易,ARR 达到 8 亿美元,同比增长 169%。这已经不是试点项目,而是真金白银签进了合同。

更关键的是,最近几个信号说明:Agentforce 正在从“AI 功能”,变成“企业流程入口”。

第一,Salesforce 直接改了收入口径,把收入拆成 Agentforce Apps 和 Data 360, Platform & Other。这不是普通会计调整,而是战略表态:Agentforce 已经被抬到核心应用层级。

第二,Agentforce 正在从前台走向后台。Salesforce 推出 Agentforce Operations,把 AI Agent 从销售、客服,推进到供应链、采购、财务、合规、IT 等流程。这说明它不只是客服机器人,而是在扩张 Salesforce 的工作流边界。

第三,CRM 在补跨系统执行能力。它和 Google Cloud 扩大合作,让 AI Agent 可以在 Salesforce、Slack、Google Workspace、BigQuery 之间跑端到端工作流。企业流程本来就是割裂的,Agentforce 如果能跨系统干活,价值就从“AI 工具”升级成“流程入口”。

第四,垂直行业客户已经开始落地。Moderna 用 Agentforce Life Sciences 打通商业运营,Engine 用 Agentforce 和 Slack 搭建数字指挥中心,其中 Eva Agent 可以自主处理 50% 的客服案例,平均支持时间下降 15%。

这四个信号放在一起,指向同一个结论:Agentforce 不是悬浮在外面的 AI 插件,而是在进入 Salesforce 的核心客户工作流。

所以 CRM 对标 TEAM 的逻辑很清楚:

TEAM 是 Rovo 使用量上升→ 客户更深绑定 Atlassian→ ARR 扩张→ RPO 变强→ 市场重估。

CRM 是 Agentforce 使用量上升→ 客户更深绑定 Salesforce→ Agentforce 和 Data 360 扩张→ cRPO 变强→ 市场重估。

所以 CRM 要看的不是普通收入 beat,而是下一份财报里,Agentforce 采用率能不能继续加速,Data 360 能不能一起扩张,cRPO 和指引能不能因为 AI Agent 需求变强。

如果这些被验证,市场交易的就不是“Salesforce 也有 AI”,

而是:Agentforce 正在把 Salesforce 从传统 CRM,重新推成企业 AI Agent 工作流平台。

看到这里,你就能感受到我们是真的下了功夫了!如果你觉得本文章对你有帮助,老规矩先点赞再收藏,关键时刻能帮忙 美国热线 626 378 3637

第二条线,看云通信。

这条线的核心很简单:AI Agent 越多,通信调用量越大。

AI 客服要打电话,AI 销售要发短信,AI 系统要做身份验证,企业通知、语音、邮件、客服 API,背后消耗的都是通信基础设施。

所以 BAND 和 TWLO 这次被市场重新定价,不是因为“通信行业复苏”,而是因为市场看懂了一个新逻辑:

AI Agent 不是在减少通信需求,而是在创造更多通信需求。

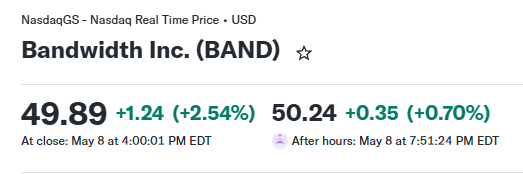

Bandwidth Inc. (BAND)

先看最典型的 BAND。

BAND财报后股价暴涨近50%。不是市场突然看懂了它在 AI 时代的位置:它不是普通通信 API 公司,而是 AI Voice 背后的底层通信基础设施。

BAND 和很多云通信公司的区别在于,它拥有自己的全球通信网络,不只是租别人的线路再包装。这个差别在 AI 时代非常重要。

因为 AI 客服、AI 销售、AI 语音代理要真正跑起来,对延迟、稳定性和合规要求极高。人类打电话,听不清可以再问一遍;AI 代理一旦延迟、抖动、掉线,整个流程就会中断。

所以 AI Voice 进入生产环境之后,企业需要的不是便宜通信线路,而是低延迟、高可靠、可控的通信网络。而这正是 BAND 的壁垒。

更关键的是,BAND 被 Salesforce Agentforce 选为 Contact Center 的关键基础设施伙伴,提供底层语音和消息能力。这个信号很重要,因为它意味着 BAND 直接嵌进了全球最大 CRM 平台的 AI 客服工作流里。

每一通由 Agentforce 触发的 AI 客服电话,每一次自动化客户互动,都可能消耗 BAND 的网络能力。同时,BAND 还在金融、保险这些高监管行业拿下百万美元级大单。说明这不是小客户试水,而是大企业正在把传统通信系统迁移到 BAND 上,为 AI Voice 和 AI 客服铺路。

所以 BAND 的暴涨逻辑很清楚:

AI Voice 进入生产环境→ 企业需要低延迟、高可靠通信网络→ BAND 自有网络壁垒被重估→ Salesforce Agentforce 带来生态背书→ 大企业迁移推动收入和指引上修

一句话:BAND 从普通通信 API 公司,被重新定价成 AI 语音时代的底层通信基础设施。

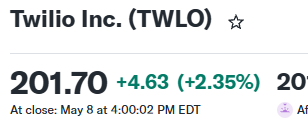

Twilio (TWLO)

TWLO 验证的是同一条云通信逻辑,但站位不同。

BAND 卡的是底层网络,TWLO 卡的是 API 和应用层。

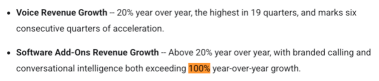

TWLO 真正点火的是语音和 AI 增值产品。CEO 说得很直接:语音需求正在成为 AI 原生企业进入 Twilio 平台的入口。数据也验证了这一点:语音收入同比增长 20%,创下 19 个季度以来最高增速;品牌来电、对话智能这类 AI 增值产品,同比增长超过 100%。

这说明企业不只是把 TWLO 当通信管道,而是在采购它的 AI 客户互动能力。

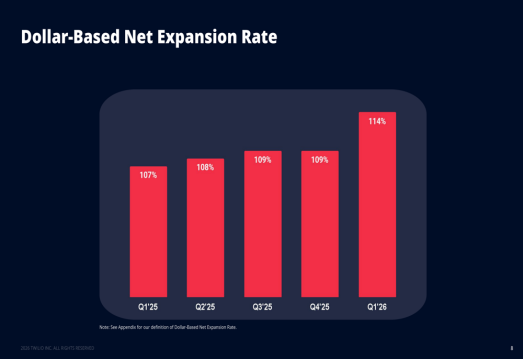

再看客户质量,多产品客户数同比增长 29%,净收入留存率 114%。客户在整合,用量在增加,收入自然重新加速。

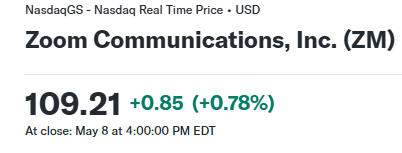

Zoom (ZM)

那么这条线往下推,我会看 ZM(5月21日发财报)。

BAND 和 TWLO 证明的是:AI Agent 一旦开始替企业“说话”,底层通信接口就会被消耗。

但再往后看一层,这些对话发生在哪里?大量企业会议、电话、客服和客户沟通,正在 Zoom 的平台上发生。

所以 ZM 不是纯粹的通信 API 公司,它卡的是更上层的场景入口:企业实时沟通和客户互动。

过去市场给 Zoom 的标签很简单:视频会议公司。疫情红利结束后,增长放缓,估值被压,市场觉得它缺乏想象力。但现在 Zoom 正在把自己从会议工具,升级成 AI 驱动的沟通工作流平台。

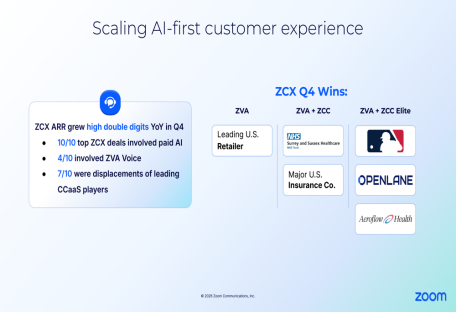

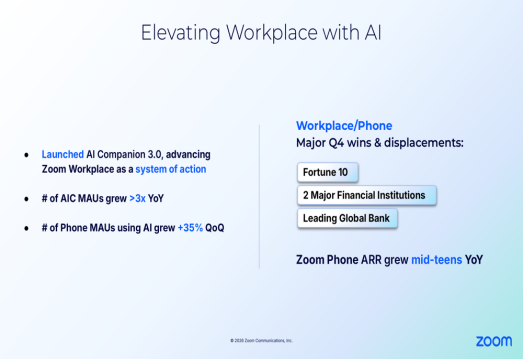

关键就在 AI Companion 和 Virtual Agent。

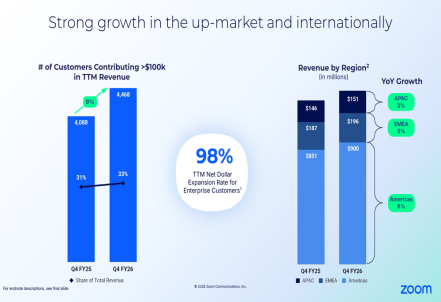

Zoom 财报里有一个被低估的信号:AI Companion 月活用户同比增长超过 3 倍。 这说明它不是一个没人用的 AI 小功能,而是正在成为企业员工开会、聊天、打电话、处理信息的 AI 入口。

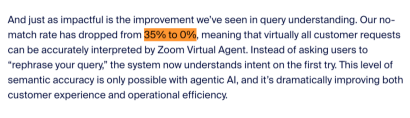

产品端也有验证。Zoom Virtual Agent 3.0 已经在客服场景里跑出结果:CSAT 提升 25 个百分点

无匹配率从 35% 降到 0%。这说明 Zoom 的 AI 不是停留在演示层,而是真的能提升客户服务效率。

所以 ZM 的核心逻辑不是“Zoom 也有 AI”,而是:AI 正在把 Zoom 的使用场景,从会议扩展到电话、客服和企业沟通自动化。

客户原来可能只买 Zoom Meetings,未来可能继续扩张到 Zoom Phone、Zoom Contact Center、Zoom Workplace 和 AI Companion。这样一来,Zoom 的价值就不再只是“开会”,而是承载企业内部沟通和外部客户互动的 AI 平台。

接下来财报要看的也很简单:

AI Companion 使用量能不能继续高增长

Zoom Phone 和 Contact Center 能不能继续扩张

管理层会不会明确说 AI 正在推动企业沟通和客户互动使用量上升。

好了,以上就是这期的核心分析。由于时间关系,今天没办法把所有线、所有公司都拆解完,见谅。大家可以在评论区留言,你认为哪一条线最有机会继续走强?哪家公司最可能走出下一波财报爆拉?如果你觉得这期内容有价值,帮我点个赞,也转发给身边看美股软件股的朋友。

这期点赞超过 2000,我直接加更,把今天没讲完的 SaaS 公司继续拆完,或者我会从美股市场大家忽略的板块继续筛选,找出下一批最可能财报爆拉的公司。你们点赞越多,我更新越快。