- 美股资讯

美股 马斯克10亿美元增持特斯拉!降息红利是否已被完全透支?

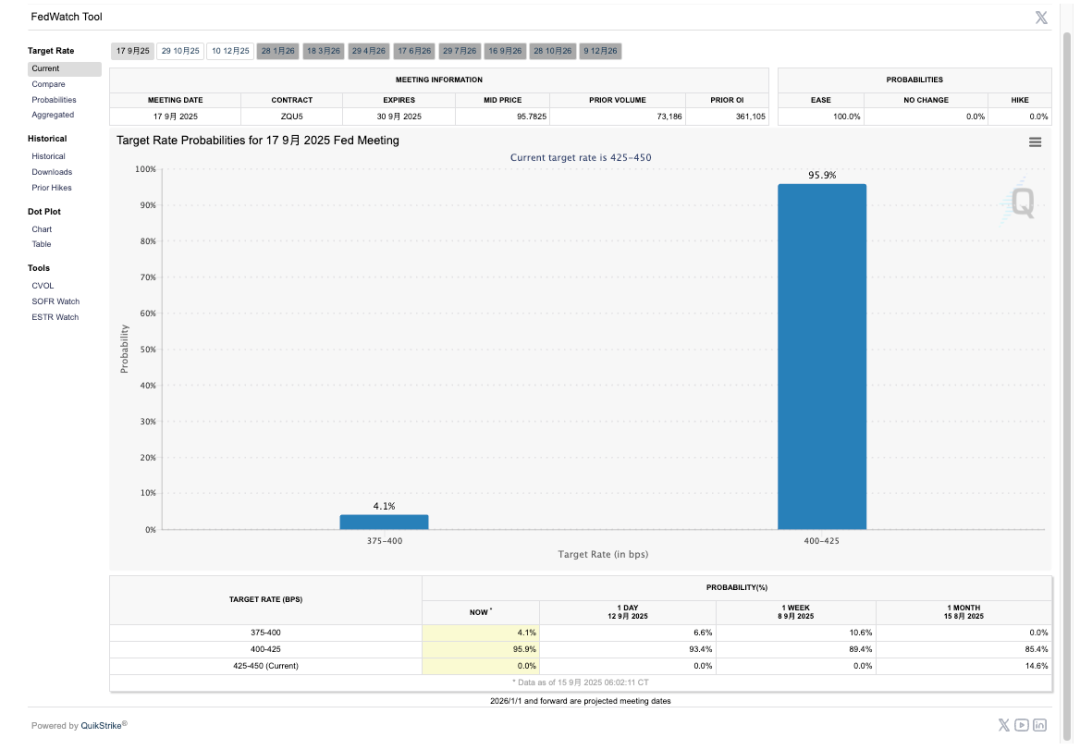

美股以上涨开启本周,交易员认为美联储周三降息已成定局,截至周一中午,市场预计美联储降息四分之一个百分点的可能性为 95.9%,大幅降息的可能性为 4.1%。此外,中美就TikTok应用维持在美运营达成了框架,也提振了市场情绪。

截至收盘,标普500涨幅0.47%,突破9月11日所创收盘历史最高位6587.47点;道指涨幅0.11%;纳指涨幅0.94%。纳斯达克100指数走高0.8%,连续第九个交易日收盘创下纪录,为2023年以来最长。

美股投资网机会

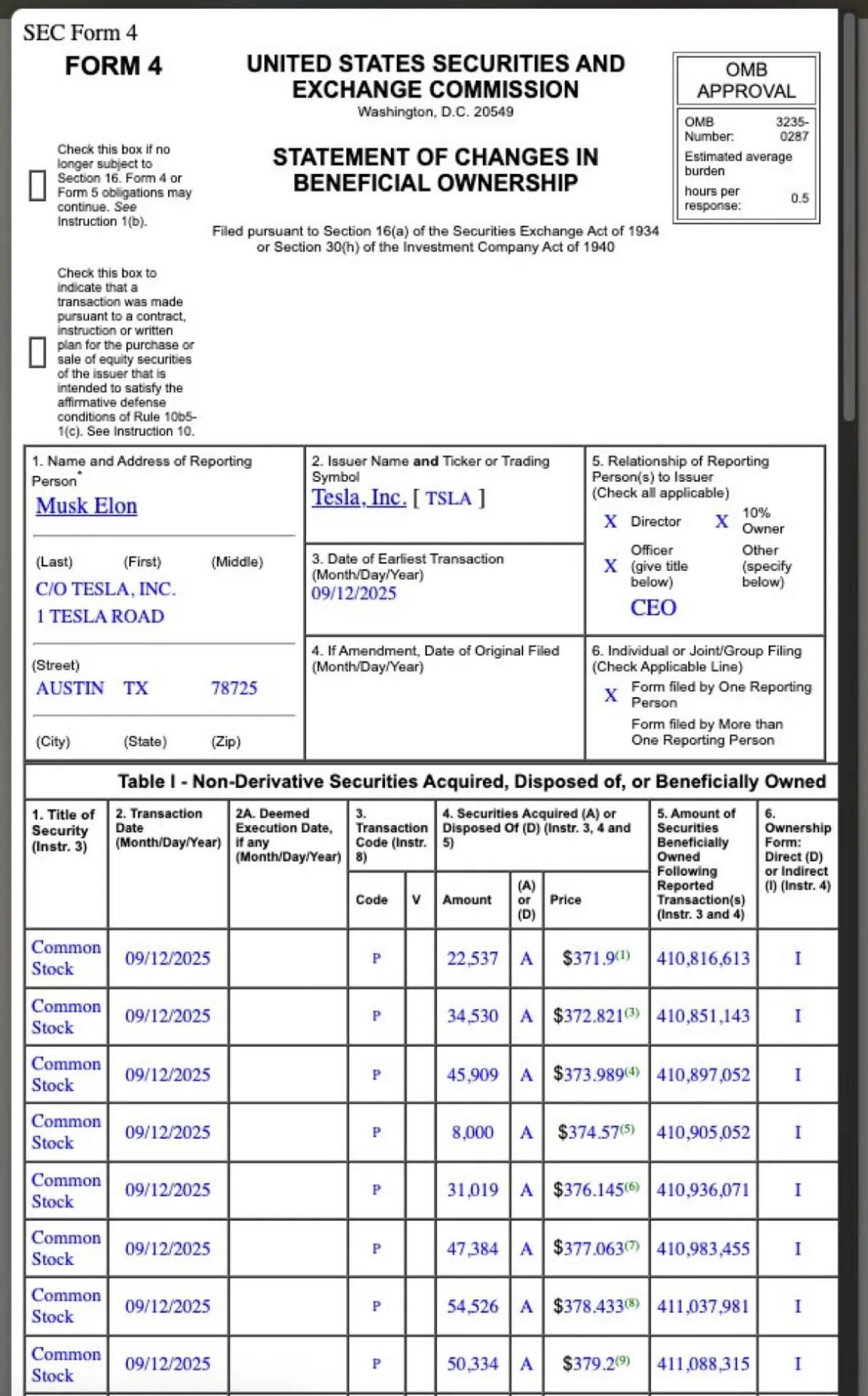

根据周一披露的美国证券交易委员会(SEC)文件,马斯克于上周进行了一系列交易,以 每股371至396美元 的价格购入了 约257万股特斯拉,总价值约10亿美元。这是自2020年2月他以约1000万美元购入特斯拉以来,首次在公开市场进行大规模增持。

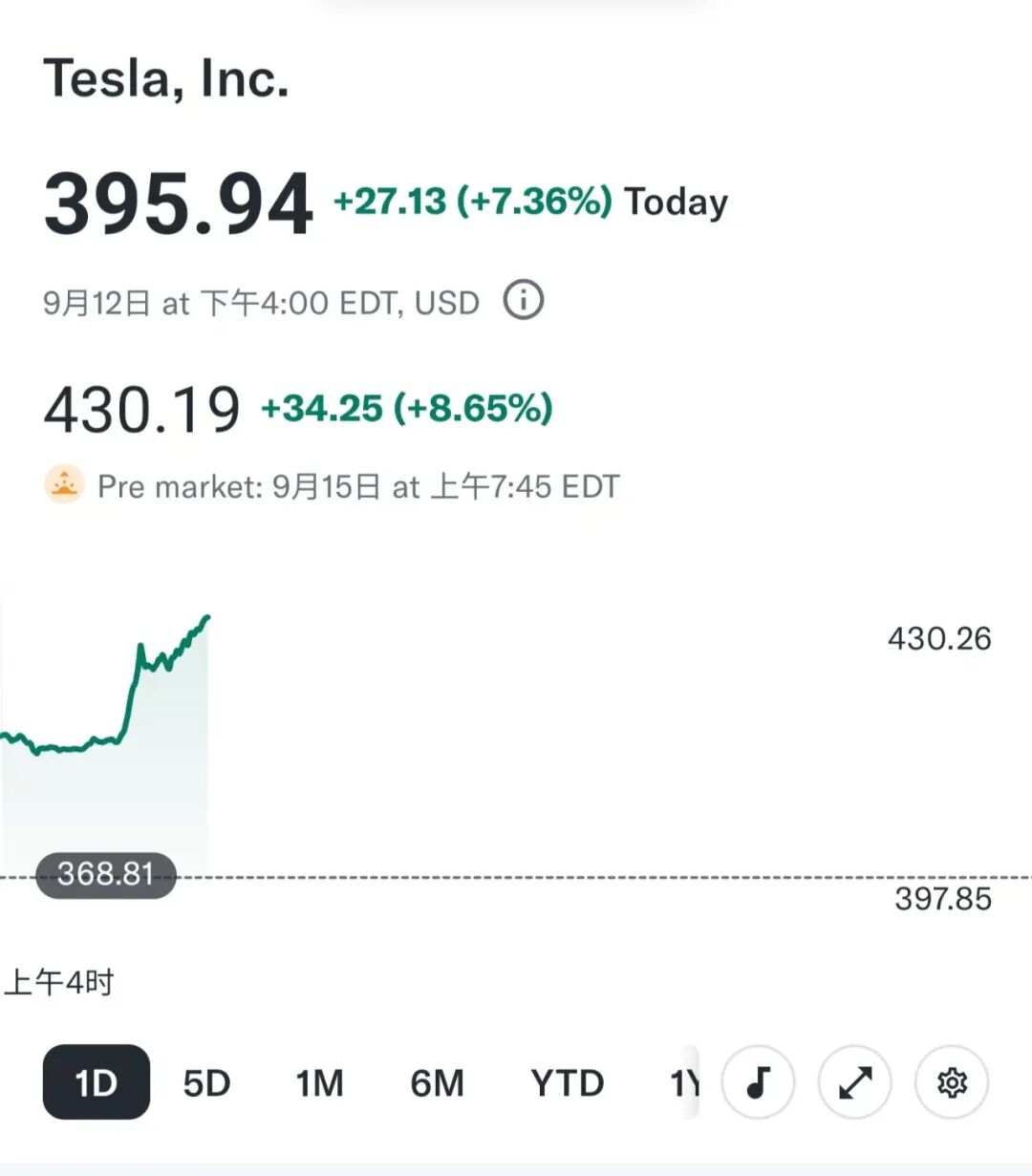

市场对此反应迅速且积极。文件披露后,特斯拉股价在周一盘前交易中一度飙升超过8%,触及430美元水平,推动公司市值猛增约1000亿美元。

此次增持的背景,是特斯拉董事会正极力为马斯克辩护。特斯拉董事长Robyn Denholm在接受媒体采访时,称马斯克为“一代人一遇的领导者”,并强调留住他是“优化特斯拉未来的最佳方式”。

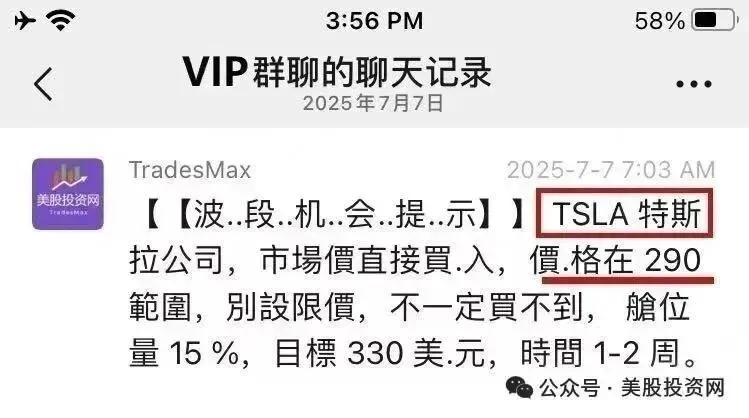

而早在马斯克和特朗普再次翻脸的那一刻,特斯拉暴跌,我们美股投资网全网公开 捞底特斯拉 290美元!

我们推特上面清楚写着 290美元捞,欢迎添加我们推特账号 @TradesMax

同时,我们的VIP社群,也明确表示。

感谢特斯拉短短一周就让我们盈利18%!

此外

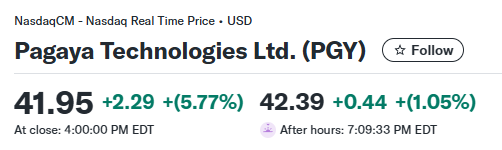

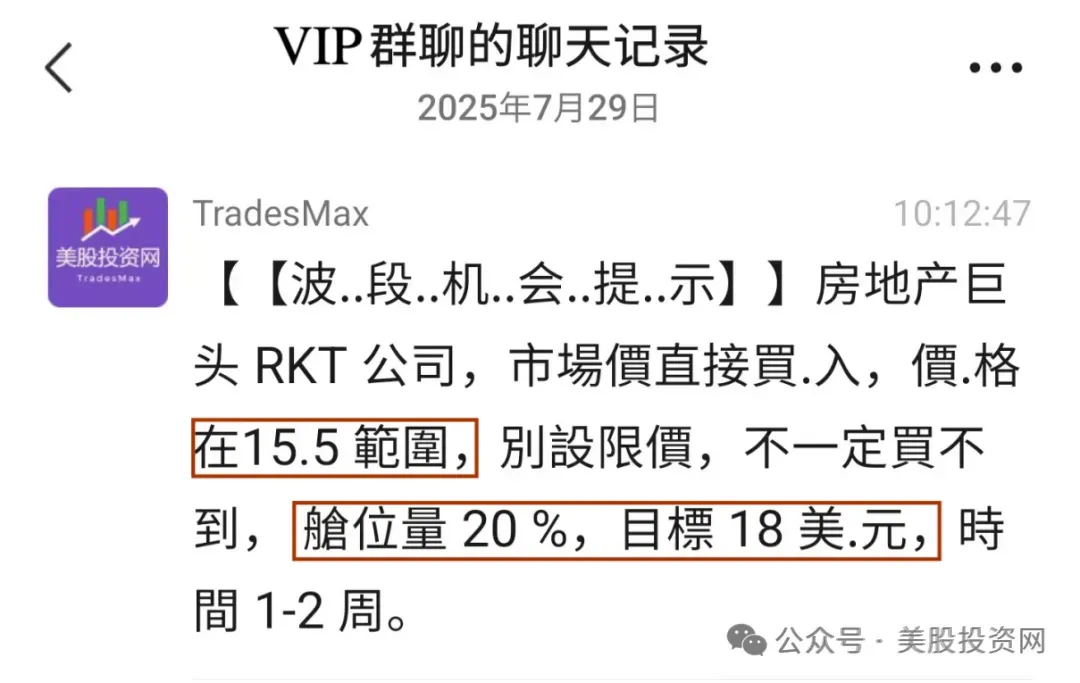

我们 9月2日 公开视频和文章美股 9月看好两只降息受益股,潜力巨大 RKT!

PGY 提示价格34.71美元。

今天大涨近6%,价格涨到42.39%,涨幅22%

RKT当时才16美元,此前最高涨到22.5美元,涨幅 40%,这种免费的专业信息,妥妥的马前炮!

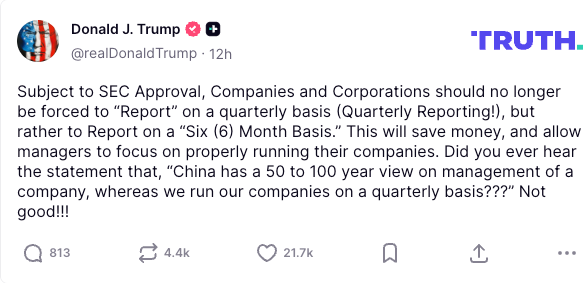

特朗普欲废除季报制度

本周一,美国总统在 Truth Social 上发帖称,美国公司应该每六个月报告一次收益,而不是像美国证券交易委员会目前要求的那样每三个月报告一次。

现行的季度报告制度由美国证券交易委员会(SEC)于1970年推出,旨在增强1929年股市崩盘后的市场透明度。

特朗普在帖子中表示:“这将节省资金,并让管理人员能够专注于妥善经营公司。”

特朗普周一表示:“你有没有听过这样的说法:‘中国对公司管理有 50 到 100 年的眼光,而我们则按季度来管理公司?’这太糟糕了!!!”

实施可行性与影响

实施程序:

这一变更不需要经过国会批准,只需在SEC内部获得多数票即可。华尔街分析认为,由特朗普提名的SEC主席Paul Atkins可能会推动这一改革,预计会是特朗普在放松监管方面的一项“轻松胜利”。不过,即使SEC决定推进,整个过程可能需要6到12个月来起草提案和收集数据。

潜在影响:

透明度下降:减少财报披露的频率可能会削弱信息传递,尤其是通过财报电话会议进行的公开问答环节,这可能使投资者在评估公司前景时面临更多的不确定性。

市场波动性增加:更长的报告周期可能加剧信息不对称,导致公司发布业绩时市场反应更加剧烈,从而加剧股价波动。

估值风险:随着信息发布频率的降低,市场的不确定性增大,可能导致风险溢价上升,从而影响公司估值。

支持与反对的声音

支持者:有部分观点认为,改为半年报告可以减少企业的运营开销,并让公司管理层更多关注长期战略而非短期业绩。此举有助于减少频繁的财报披露对市场短期行为的推动,促进长期投资。

反对者:多数华尔街人士对此提议表示反对,他们担心减少财报披露频率会削弱公司对投资者的问责,增加市场的不确定性。专家指出,更少的财报披露可能使投资者对公司前景的判断更加模糊,从而增加股市波动性,并可能对公司估值产生负面影响。

美联储降息行情已透支

美联储决议周的氛围已被市场情绪提前点燃。股债齐涨的走势表明,交易员和资金管理人早已将降息预期写进价格。问题在于,这是否注定成为一场“奢侈性降息”——不是应对眼前危机的被动选择,而是一种防患未然的提前校准。

如果回溯近三十年的货币政策史,会发现“自愿性”与“非自愿性”周期的分野至关重要。2016年至2018年的加息、2019年的降息,是在平稳环境下的微调;而2020年疫情爆发后的紧急降息,或之后被迫的激进加息,则属于典型的“非自愿”政策。

当前的背景显然更接近前者。美联储理事沃勒已经直言,希望将利率重新锚定在中性水平附近。就业市场虽有降温迹象,但整体而言,决策层仍有余地将降息包装为保险措施,而非危机应对。

从资产表现来看,这种定位无疑对市场友好。过去一个月,标普500上涨约2.1%,10年期美债收益率回落25个基点。高盛美国金融状况指数甚至触及2022年4月以来最宽松水平,显示市场已充分预支政策红利。在这种情况下,美联储无需也不可能一次性给出超预期的大幅宽松。换句话说,若投资者继续指望降息落地后资产还能无缝上扬,恐怕过于乐观。

历史数据提供了冷静的参照。自1994年以来的37次降息,市场的即时反应并不总是单边利好。尤其在股债齐涨的背景下,降息后一个月股市的平均涨幅仅略高于零,债市则往往出现回调。美元的表现是无论宽松前强弱,降息之后常常走高。这与当下市场普遍的空头仓位格局相契合,一旦风险事件触发,空头回补可能迅速推升美元。

所谓“买预期,卖事实”,正是这种规律的写照。近三十年来,FOMC会议前的“前会效应”屡见不鲜:投资者提前推高股债价格,而政策真正落地后,走势趋于平淡甚至反转。这意味着,本周的降息如果兑现,其边际刺激效果或许早已耗尽。

对于战术型多头而言,这并非退出的信号,却是一个提醒:不要过度沉迷于已经兑现的故事。市场真正需要的,不是一次性降息的惊喜,而是政策与经济数据之间长期的微妙平衡。这才是决定接下来数月行情的关键。