苹果暴跌2500亿美元,美光财报为何引发AI产业链震荡!

今天的美股,原本应该是“默认上涨”的一天。原因很简单:美光昨天交出了一份炸裂财报。

开盘前,纳指期货明显走强,美光盘前大涨,存储芯片股集体拉升,市场情绪几乎按照一个既定剧本展开:

美光财报爆表→芯片股大涨→纳指冲高。

开盘15分钟的转折

09:30美股开盘,剧本前半段如期兑现

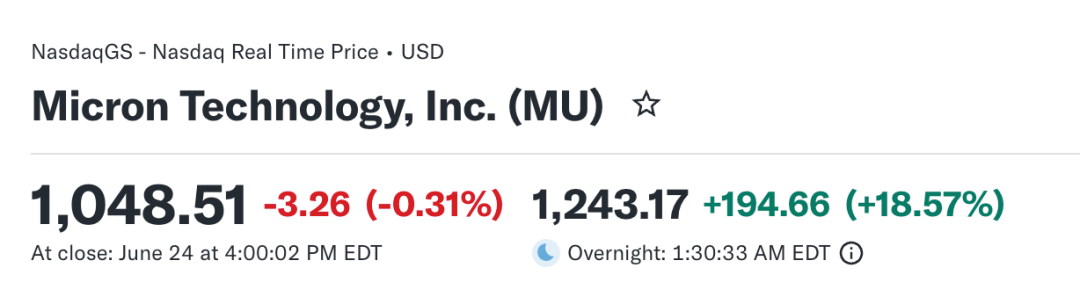

美光大幅高开,盘初涨幅一度扩大至超18%,市值突破1.4万亿美元,首次超过Meta和特斯拉。存储芯片股集体走强,闪迪涨超24%,西部数据涨超5%。半导体板块迅速拉升。纳斯达克100指数盘初一度大涨约2%。

这价格离我们年初必买10股的200美元已经翻了5倍!

但真正的转折,发生在开盘后仅仅15分钟。

到09:45左右,盘面开始掉头。开盘追涨的买盘力量迅速消耗殆尽,短线资金推动的第一波冲高没有形成持续接力。随后,真正影响指数方向的大单资金和机构卖盘开始入场——纳指涨幅快速收窄,科技股集体转弱。

与此同时,根据美股大数据StockWe.com的期权异动实时订单流观察到:

今日整体资金情绪为看空资金占绝对优势!

看多资金:20.75%

看涨总权利金:6451万美元

看空资金:79.25%

看跌总权利金:2.463亿美元

净值显示:-1.8185亿美元

此外当天流入MSFT期权的大部分资金都集中在Put。

按照权利金计算:

Put资金约是Call资金的 3.8

这是非常明显的偏空结构。

苹果的“通胀Macflation”时刻

今天消息面拖垮市场情绪的,是苹果。

美股投资网认为,美光财报点燃的是上游硬件的狂欢,而苹果的全球提价,则让市场第一次清楚看到:

AI基础设施的成本压力,已经不再停留在数据中心和供应链内部,而是已经开始传导到消费者面前。

今天,苹果宣布对MacBook、iPad、iMac、Mac Studio、Vision Pro等多条核心产品线进行全球提价。上游成本向终端传导的效应如此直接,以至于市场很快将这一现象称为“Macflation”——苹果通胀。

这不是一次普通的产品调价。按照市场披露的信息,Mac电脑价格普遍上调约15%至20%,iPad价格上涨约15%至25%。其中,MacBook Air基础版上调200美元至1299美元,MacBook Pro基础版上调300美元至1999美元。

苹果发言人直言:“人工智能数据中心的快速扩张,引发了对内存和存储设备需求的异常激增。”苹果“从未见过零部件价格在如此短的时间内出现如此大幅度的上涨”。

苹果CEO蒂姆·库克上周已经预警过——他称之为“百年一遇的大洪水”,“40多年来,我从未在任何行业见过这样的情况”。

在苹果的发展史上,从未出现过如此大范围、同时覆盖多个产品类别的全面提价。苹果过去调整价格的策略,通常并非直接提高标价,而是取消最低配置版本或引导消费者购买更高配置机型。直接提价,说明成本压力已经大到无法内部消化。

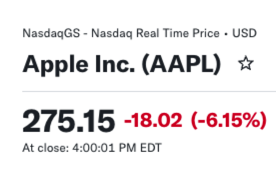

消息公布后,苹果股价单日跌超6%,创2025年4月以来最大单日跌幅,市值蒸发逾2500亿美元,并直接拖累大型科技股和纳指走弱。英伟达跌超3%,亚马逊、Meta、谷歌跌超2%。

于是,今天美股出现了一个极具戏剧性的画面:

一个上游公司因为涨价能力暴涨,一个下游巨头却因为成本转嫁暴跌。

AI繁荣不是雨露均沾

美光暴涨与苹果暴跌放在一起看,答案其实很清晰:

AI产业链的繁荣,正在从早期的“需求共振”,演变为一场更残酷的“利润重分配”。

过去市场认为,AI建设越多,科技巨头越受益。现在市场开始意识到,AI建设越多,上游硬件越有定价权,而下游平台和终端公司反而可能被成本反噬。

美光这份财报之所以重要,是因为它验证了一个更深层的逻辑:

存储芯片正在从周期性商品变成战略资源。

美光已与数据中心、消费电子及汽车客户签署了16份战略客户协议。其中14份协议按合约最低价计算、在剩余年期内的累计收入约1000亿美元,相关保证金已达220亿美元。美光的目标是让这些长期协议覆盖公司总收入的50%以上。

这意味着存储芯片的定价模式正在被彻底改写——从过去跟随市场波动的“周期品”,变成锁定长期价格的“战略资源”。

美光管理层直言,这些协议是存储产业由周期性商品转向战略资源的关键证据。

而对苹果这样的下游企业,后果很直接。

根据市场研究机构TechInsights的数据,DRAM和NAND芯片价格在过去12个月均上涨了四倍,并预计明年仍将继续上涨。Counterpoint Research预计,零部件成本上涨可能使每部iPhone的成本增加约200美元。

苹果过去最强大的能力之一,是供应链控制力——它能压低零部件成本,锁定优质产能,并通过规模优势维持高毛利率。但今天,连苹果都开始把内存成本上涨转嫁给消费者,说明供应链权力结构正在发生根本性变化。

美光首席商务官Sumit Sadana在财报后接受采访时透露了一个细节:在上一轮存储行业低谷期间,部分客户借机压低采购价格,美光毛利一度跌至负值,导致大量投资项目被迫停止。“当时我们曾告诉几家在价格上压得特别激进的客户,这种做法并不具有建设性。”

他没有点名,但外界普遍认为这指向了苹果——苹果长期以来凭借庞大的采购规模,与供应商谈判以获得市场上最低的采购价格。

如今供需格局逆转,上游厂商自然有动力维护价格和利润率。上游不再愿意无条件让利。

这就是今天美股最值得深思的地方:AI需求没有变弱,变的是市场对利润分配的理解。

早期AI行情中,市场更关注需求总量——只要AI资本开支继续扩张,几乎所有相关公司都能享受估值溢价。但现在,市场进入第二阶段:不仅看需求,还要看利润留在哪里。

美光的上涨说明,资金正在追逐具备强定价权、供给稀缺、价格上行周期明确的上游硬件公司。苹果的下跌说明,资金正在警惕那些必须承担高成本、却未必能顺利转嫁成本的下游公司。

一边是上游硬件被重新估值,一边是下游巨头被重新审视。

这背后是资金偏好的根本性变化:

市场不再愿意无差别买入所有AI相关资产,而是开始区分谁是成本的受益者,谁是成本的承担者。

对半导体来说,这是一次定价权回归。对大型科技平台来说,这是一次利润率压力测试。对投资者来说,这是一次AI主线内部结构的重新排序。

扫码+美股AI量化分析工具使用

更深度的美国市场分析

美股AI量化分析工具 StockWe.com 产品功能展示

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!