- 美股资讯

突发!英伟达H200获准入华!10家巨头入围,单家限额7.5万颗

路透社最新证实,美方已批准约10家中.国科技公司采购英伟达H200芯片,名单涵盖阿里巴巴、字节跳动、腾讯、京东等互联网巨头,以及联想、富士康等关键分销商。

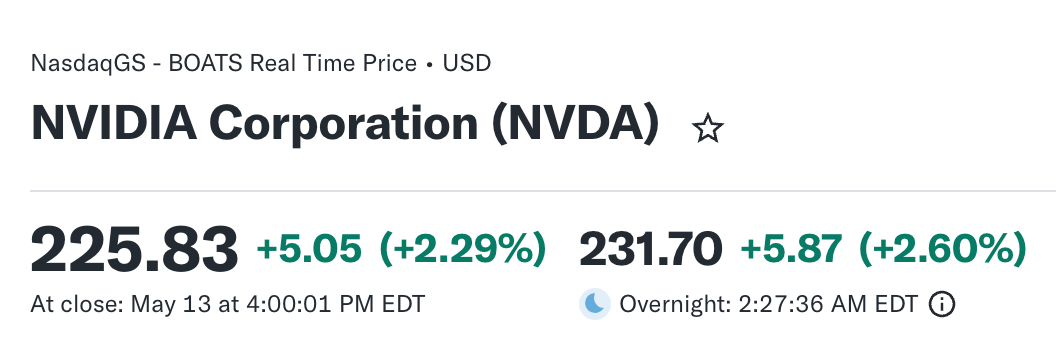

受此消息提振,英伟达夜盘短线拉升2.6%。

然而,透过市场的短线乐观情绪,美股投资网认为支撑这一决策背后的三个核心数据,才是决定英伟达大中华区长期估值逻辑的关键。

25%的政策性成本

根据2025年底确定的框架,H200对华出口需向美国Z府缴纳25%的收入分成。

这一机制直接改变了英伟达的财务模型:即便H200的硬件毛利率维持在高位,但在联邦Z府强行抽走四分之一收入后,中.国区每单位营收所贡献的净利润将面临极具缩减。

对于市值已达5.5万亿美元的英伟达而言,这意味着中.国市场已从过去的高利润增长点,转型为受行政管控的“高税收通道”,营收规模的扩张将无法等比例转化为利润弹性。

Hopper与Blackwell之间的架构代差管理

H200作为Hopper架构的末代旗舰,其本质是利用HBM3e内存强化后的增压版,而非英伟达目前核心推行的Blackwell(B200)或计划于2026年登场的Vera Rubin。

美国的监管逻辑极其明确:通过释放“上一代顶配”的商业价值来换取实质性的财政分成,同时将最尖端的算力护城河锁定在美国本土。

这种精准的精算,确保了中美之间始终维持12至18个月的技术代差,将商业变现与安全控制平衡到了极致。

单家约7.5万颗的采购限额

虽然这一配额总量可观,足以缓解中.国头部互联网公司在推理侧的短期压力,但这种“战术性缓和”很难逆转产业链的长期博弈。在过去两年的禁令真空期内,国产昇腾等替代方案已在生态适配上取得了长足进步。

H200的回归虽然提供了性能更优的选择,但供应链安全已成为大厂不可逾越的底层逻辑。中.国企业在利用H200提升算力效率的同时,供应链自主化的步伐大概率不会因此停摆。

H200的解禁本质上是一场“以空间换时间”的交易。

对英伟达而言,这仅仅是中.国区收入占比(目前约5%)的边际改善,有助于修复部分受损的估值溢价,而非增长逻辑的全面爆发。

投资者应清醒地意识到,这只是地缘政策压力下的短期战术平衡,英伟达未来的长期增长核心,依然锚定在Blackwell架构在全球数据中心市场的渗透深度,而非中.国市场的存量回归。