- 美股资讯

美股 警惕!资金正在疯狂撤离,AI超级周期结束了吗?

最近美股存储板块真的是一天KTV、一天ICU,大家应该都被折磨得够呛。周一集体暴跌,周二暴力反弹,很多人刚以为最恐慌的时候过去了,结果周三周四又被重新跌了回来。

而另一边,今年同样大热的AI光通信,这两天也在持续走弱,LITE、GLW、CIEN 从高点都已经出现明显回撤。

所以今天这篇文章,我们重点聊两件事。

第一,存储这轮巨震到底发生了什么?超级周期有没有松动?现在的SK海力士(SKHY),到底什么价格,估值才算合理?

第二,光通信为什么连续走弱?AI需求明明还在,市场为什么突然开始重新杀估值?

存储巨震,市场在交易什么?

最近三天的存储行情,其实同时发生了三件事:

第一层是韩国市场的去杠杆;

第二层是SKHY上市后的跨市场重新定价;

第三层才是整个存储板块对未来供需和估值的重新评估。

把这三层拆开,很多看起来矛盾的走势就能解释清楚。

第一层:韩国流动性踩踏,放大了正常回调

这轮行情的第一层,首先是流动性出了问题,而起点在韩国。

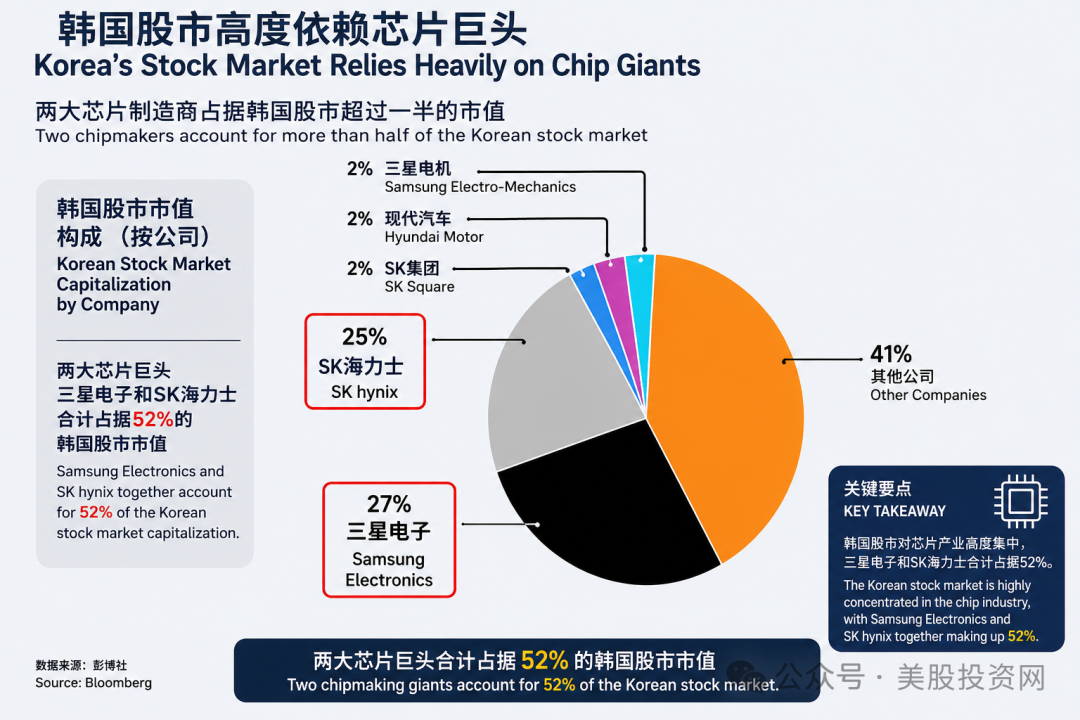

7月13日周一,韩国大盘指数KOSPI暴跌8.95%,SK海力士下跌15.37%,三星电子下跌10.70%。过去几个月,AI存储已经成为全球科技股里最拥挤的交易之一,而在韩国市场,这种拥挤又被指数结构和杠杆产品进一步放大。

三星电子和SK海力士不仅是KOSPI最重要的权重股,围绕两家公司还存在大量杠杆产品和高弹性交易仓位,因此当股价开始快速下跌,获利盘、杠杆资金和ETF调仓会同时朝一个方向移动,把原本针对高估值的正常回调迅速放大。

这也是为什么韩国市场当时跌得比基本面变化本身严重得多。

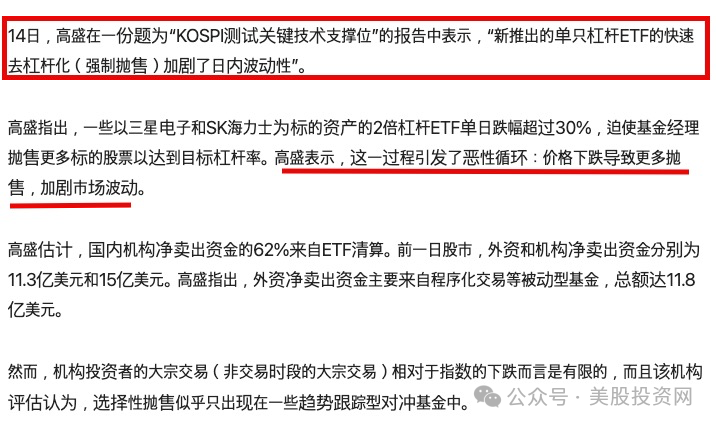

高盛随后认为,此前韩国芯片股的剧烈下跌,很大程度上受到ETF仓位解除和技术性去风险的放大,并不能简单等同于半导体周期突然恶化。

这种压力很快传到了美国,而且被卖掉的根本不只是SK海力士。MU、SNDK、WDC 和 STX 全部受到冲击,但这几家公司其实对应的是完全不同的存储细分市场:SK海力士和美光的核心是DRAM和HBM,闪迪主要是NAND,西部数据和希捷更多对应数据中心HDD。

产品不同、客户不同、供需周期也不同,却在同一时间被市场统一抛售,这说明当时资金交易的已经不是某一家公司的基本面,而是在整体降低“存储”这个主题的风险敞口。

这就是拥挤交易最典型的特征。上涨的时候,资金把所有公司装进同一个故事;下跌的时候,也会把它们放进同一个篮子里一起卖。市场真正恐慌的时候,资金先处理仓位,基本面往往排在后面。

到了7月14日,第一轮去杠杆的力量暂时减弱,行情迅速反转。SKHY单日暴涨27.29%,其他存储股也普遍修复。前面的跌幅实在太大,只要强制卖盘开始衰减,抄底资金和空头回补就足以制造一次非常猛烈的反弹。

随后7月15日周三韩国市场继续修复,KOSPI上涨约6.2%,SK海力士首尔股收涨8.83%,这至少说明此前最极端的流动性压力得到了缓解,并没有继续演变成失控式踩踏。

第二层:SKHY上市后的跨市场重新定价

韩国市场的去杠杆缓和之后,美股存储并没有同步企稳,说明资金已经开始交易另一个问题:此前被流动性掩盖的估值和定价问题,重新浮到了台面上。

SKHY就是最典型的例子。SK海力士此次美国ADS发行价为149美元,每份ADS代表0.1股韩国普通股。

按照7月15日韩国普通股208.2万韩元的收盘价,以及约1500韩元兑1美元粗略计算,每份ADS对应的韩国普通股价值大约为139美元,而SKHY当天即使已经下跌9%,仍然收在176.46美元,粗略溢价仍接近27%。

当然,这并不意味着SKHY一定会机械地跌回139美元。跨市场转换、流通结构和套利机制存在现实摩擦,美国投资者也可能愿意为更方便的交易渠道和有限流通筹码支付一定溢价。

但当同一家公司在两个市场出现二三十个百分点的价差时,这个溢价本身就会成为一种风险。因为从这一刻开始,投资者买的不只是SK海力士的基本面,还在为“美国市场的稀缺性”额外付费。

所以,SKHY这几天的剧烈波动不能简单理解成市场突然看空HBM。这里面既有基本面预期,也有新股上市后的资金追逐、有限流通筹码、前一天暴涨后的获利盘,以及两地价格重新寻找平衡的过程。

换句话说,最近的SKHY已经不只是一只存储股,它同时还在经历一场跨市场的价格发现。

第三层:重新审视整个存储板块的预期

但如果只是SKHY自己跌,这轮行情其实还没有那么值得担心。

真正重要的是,MU、SNDK、WDC和STX也在同步下跌,这说明市场开始进入第三层:重新审视整个存储板块未来几年的预期。

过去几个月,市场交易的逻辑非常顺畅。AI服务器持续扩张,HBM短缺,DRAM紧张,企业级SSD和HDD需求增长,只要供给跟不上需求,产品涨价、利润扩张和估值提升就可以同时发生。

这个产业逻辑本身没有错,但问题在于,当所有人都相信同一个故事之后,市场的要求会越来越高。

最开始,产品涨价就够了。

后来,价格要持续大涨。

再后来,连涨价速度都不能放缓。

到了这个阶段,交易的就已经不是“基本面好不好”,而是“基本面还能不能继续比市场预期更好”。这就是所谓的二阶导交易。

假设DRAM价格去年上涨50%,今年仍然上涨20%,从产业角度看,价格依然上涨,公司利润甚至可能继续创新高;但从市场角度看,涨价速度已经从50%降到20%,盈利增长的加速度开始下降,资金就会提前交易未来利润率是否见顶。

所以,最近存储板块最核心的变化,并不是AI服务器突然不需要HBM了,也不是存储需求一夜之间消失了,而是市场开始怀疑过去几个月那个“永远短缺、永远涨价、利润永远加速”的预期还能维持多久。

与此同时,三星、SK海力士和美光都在增加资本开支并建设未来产能。从产业角度看,扩产恰恰说明企业看到了长期需求;但从市场角度,资金一定会继续往前推演:当这些新增产能在2027年、2028年陆续释放,供需关系会不会重新宽松?

最近三天的剧本,其实已经非常清楚了。

第一阶段,是韩国市场的去杠杆,把一次正常调整放大成流动性踩踏;

第二阶段,是SKHY上市后的跨市场溢价和短期资金狂热开始回归理性;

第三阶段,则是整个存储板块从“只看需求有多强”,重新转向计算“未来供给会不会追上来,以及现在的估值到底透支了多少增长”。

表面上看,这三天市场每天都在变脸,但底层一直在交易同一件事:一个被交易得过于充分的AI存储故事,正在重新寻找合理价格。

而这也正是为什么,我目前还不会直接把这轮下跌定义成存储超级周期结束。至少截至现在,我们看到的更多还是仓位、估值和远期预期的调整,而不是产业订单突然消失。

AI训练仍然需要HBM,推理负载增长也会继续推高内存需求,数据中心对企业级SSD和Nearline HDD的需求也不会因为三天股价下跌突然归零。

如果你觉得本视频对你有帮助,老规矩先点赞再收藏,关键时刻能帮忙美国热线 626 378 3637

SK海力士,到底什么价格才算合理?

那么问题来了,如果存储超级周期还没有被证伪,现在的SK海力士到底什么价格才算合理?

这里一定要把公司估值和SKHY这张美股ADS的价格分开看。

按照7月15日韩国股价和汇率粗略折算,SKHY对应的韩国本土股.价值大约在139美元附近,而当时SKHY收在176.46美元,仍然有接近27%的溢价。

需要强调的是,139美元不是目标价,只是一个会随着韩国股价和汇率变化的参考锚。但从盈利估值来看,SK海力士又不算贵。按照华尔街投行的测算,SKHY大约只有6.2倍预期市盈率,和美光接近。

所以这里的矛盾就在于:SK海力士这家公司可能不贵,但SKHY这张ADS并不便宜。

如果以139美元为锚,给10%的美国市场溢价,大约是153美元;给20%的溢价,大约是167美元。所以我会把150到165美元附近看成一个更值得观察的区域;如果进一步回到140到150美元,同时HBM订单、存储价格和AI资本开支都没有恶化,安全边际会更高。

当然,这不是机械目标价。盈利预期继续上调,合理价格也会提高;反过来,如果盈利见顶,即使ADR溢价消失,也不代表139美元就是底。

所以我对SKHY的判断很简单:公司未必贵,但176美元附近,还不能因为已经跌了很多,就直接定义成便宜。

再来看MU,目前已经走出了比较明显的头肩顶结构,短线趋势明显转弱。800美元附近是接下来最需要观察的支撑区域,如果这里能够止跌企稳,股价还有机会进入震荡修复;但如果有效跌破,说明头肩顶形态进一步确认,调整空间可能继续打开。

光通信板块,为何连续走弱?

最后再说一下今年同样非常火的AI光通信板块。

截至本周三,从52周高点计算,光器件龙头 LITE 已经回调约31%;光纤光缆龙头 康宁(GLW) 回调35%;光网络设备龙头 CIEN 回调约34%。

如果把时间拉长一点看,其实这几只股过去一年都已经经历了非常夸张的上涨,尤其LITE,截至7月9日年内涨幅一度超过115%,整个光通信板块早就成为AI产业链里最拥挤的交易之一。也正因为前面的预期打得太满,现在任何关于竞争、供给和技术路线的消息,都会被市场放大。

其实这种变化在周三之前已经出现了。

6月初,CIEN交出一份营收增长40%、同时上调全年指引的财报,股价却一度暴跌接近19%;最近康宁也曾在短短四个交易日内回撤约24%。

这说明光通信现在面对的问题,和刚才我们讲存储非常像:市场已经不满足于“基本面很好”,而是要求未来必须持续比已经很高的预期更好。

周三的导火索:市场在担忧什么?

而周三这轮下跌,又把市场的担忧往前推进了一步。

导火索来自杰富瑞一场关于CN光学产业的电话会议。不过这里要强调,根据市场流传出来的信息,偏空判断主要来自电话会中的产业专家,并不是杰富瑞正式下调了整个光通信行业评级。

市场最担心的有三个问题。

第一,CN高端光芯片国产化。 据电话会专家的观点,CN厂商正在推进200G EML芯片量产。如果未来真的能够实现规模供应,最先受到影响的可能就是过去在高端EML市场拥有较强地位的海外供应商,而LITE自然首当其冲。

第二,也是我更关注的,是硅光渗透。 过去800G高速光模块大量使用EML路线,但进入1.6T之后,如果硅光方案占比不断提高,市场就会开始重新计算整个产业链的价值分配。以前大家担心的是AI需求太强,LITE的高端激光器不够卖;现在资金开始问:未来1.6T真正大规模放量的时候,还需要多少传统EML?

不过这里也不能简单得出“硅光起来,LITE就完了”这种结论。因为硅光同样需要光源。更重要的是,LITE自己也在同时押注多条技术路线。今年OFC上,公司既展示了面向1.6T和未来3.2T的高性能EML方案,也展示了专门面向CPO和硅光架构的超高功率外置激光器。

换句话说,LITE并不是站在硅光的对立面,它真正需要证明的是:当行业从传统EML逐渐走向硅光和CPO之后,它还能不能继续守住核心光源这个最赚钱的位置。

第三,供需关系。 按照电话会专家的判断,2026年的800G产品可能仍然存在供应缺口,但到2027年供需关系可能明显缓和。

翻译一下就是,今年可能还是谁有货谁赚钱,但一旦明年供给追上来,行业竞争就会从“抢货”变成“比价格”。到了那个阶段,市场担心的就不只是收入还能不能增长,而是ASP和毛利率还能不能守住。

三家公司不能混为一谈

所以周三光通信板块真正交易的,并不是AI数据中心突然不需要光纤和光模块了,而是市场开始第一次认真思考AI光通信繁荣之后的问题:需求当然还在增长,但这么大的蛋糕,最后到底谁能把利润真正留在自己手里?

这也是为什么LITE、GLW和CIEN不能完全混在一起看。

LITE 受到的影响最直接,因为市场讨论的就是EML、硅光和激光器的技术路线竞争;

康宁 核心还是光纤、光缆和连接密度,AI集群越大,物理连接需求仍然存在;

CIEN 更偏光网络设备和高速传输。

三家公司同时下跌,更多说明整个光通信板块正在经历估值和风险偏好的重新定价,并不意味着三家公司的基本面同时发生了完全一样的变化。

所以我认为,AI光通信现在正在进入第二阶段。

第一阶段,市场只问一个问题:AI需要多少光通信?

第二阶段,市场开始问更难的问题:需求这么大,最后谁有定价权?谁会被国产替代?谁能够跨过技术路线切换?谁又只是吃到了暂时的供需红利?

对于LITE来说,中国200G EML能不能真正实现高良率量产、1.6T里面硅光实际渗透速度有多快,以及800G和1.6T未来的供给增长会不会超过AI网络需求,这三个问题才是接下来真正需要跟踪的。

所以这次暴跌,我暂时不会直接定义成AI光通信逻辑反转,但它确实给所有光学股投资者提了一个醒:这个板块已经过了“只要沾AI就一起涨”的阶段。

接下来真正决定股价的,不只是市场有多大,而是谁能在这个越来越大的市场里面,守住自己的份额、定价权和利润率。

好了,今天的文章就聊到这里。大家现在手里的存储和光通信仓位怎么样?这轮调整你准备趁跌加,还是先等等?最近有没有发现更好的避险方向,也欢迎在评论区留言,我们一起聊聊。

大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞和转发,以示鼓励!我们一个团队长期坚持原创17年真的很不容易。坚持是一种信仰,是对于美股的一种热爱。

全球最大美股资讯和大数据量化分析平台

美股大数据 https://StockWe.com/

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP!

美股大数据多个核心功能终身免费使用,为什么免费?

美股投资网的使命就是帮助全球投资者在美股市场做出更明智的决策、把握更多赚钱机会、实现真正以大数据驱动赋能投资,最终让普通人也能像专业机构一样高效投资、稳健获利。