- 美股资讯

美股资金出现 “背离”,到底发生了什么?海力士赴美上市,释放了一个比股价更重要的信号!

美东周三的美股走势,完美演绎了什么叫“地缘Z治的戏剧性”与“机构资金的口是心非”。

盘前,正在土耳其参加北约峰会的特朗普突然开火——不是真开火,是嘴上开火。他公开表示华盛顿与伊朗的停火"已经结束",并放话"今晚可能再次狠狠打击伊朗"。消息一出,国际油价瞬间暴涨超6%,全球风险资产集体腿软。

美股开盘后,恐慌情绪瞬间蔓延,道指10分钟内一度暴跌超过500点,标普500、纳指盘中均跌超1%。地缘政治的黑天鹅扇动翅膀,华尔街先跌为敬。

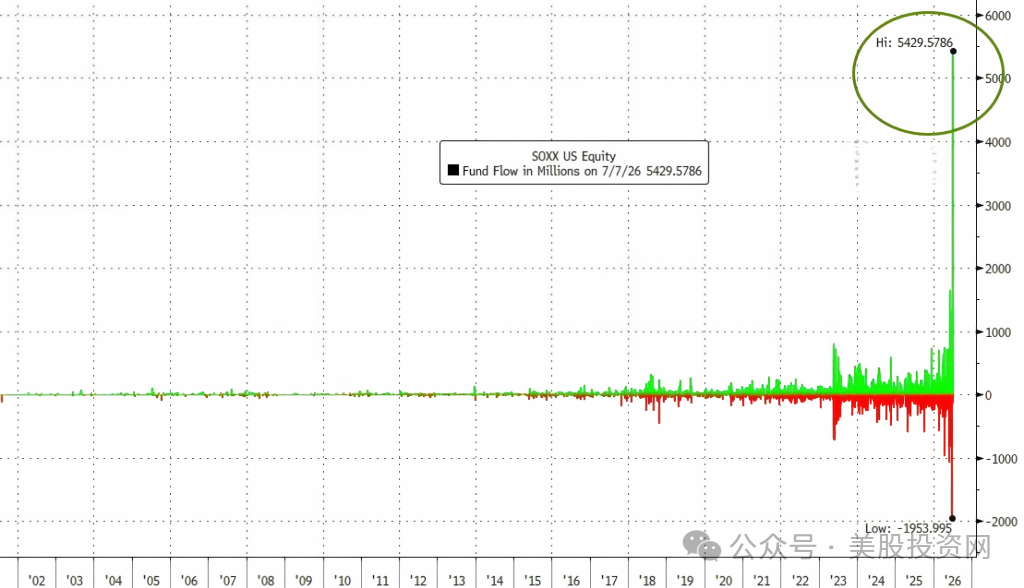

但是,就在大盘被特朗普言论吓出一身冷汗的同时,半导体板块爆发了海量买盘。

据美股投资网观察:

单倍半导体ETF:当日录得约54亿美元资金流入,这一数字约为此前单日流入纪录的四倍,创下史上最大单日流入!

整体做多资金:如果再算上三倍做多半导体ETF(SOXL)的资金,当天流入做多半导体ETF的资金一共达到了惊人的71亿美元!

这是什么概念?

机构一边在口头上被地缘政治吓得头皮发麻,一边却在芯片股过去两周累计下跌约16%后,趁着回调疯狂捞底。

这,就是机构投资者借利空掩护、在黄金坑里精准建仓的铁证!

正如我昨天给大家发的深度长文里强调的:我们不要看机构说了什么,我们要看到他做了什么。

文章回顾:

英伟达期权翻4倍

其实早在前几天,华尔街主力资金在衍生品市场的异动就暴露了他们的真实意图。

昨天 #美股投资网 微信公众号 就公开过机构的动态

文章:

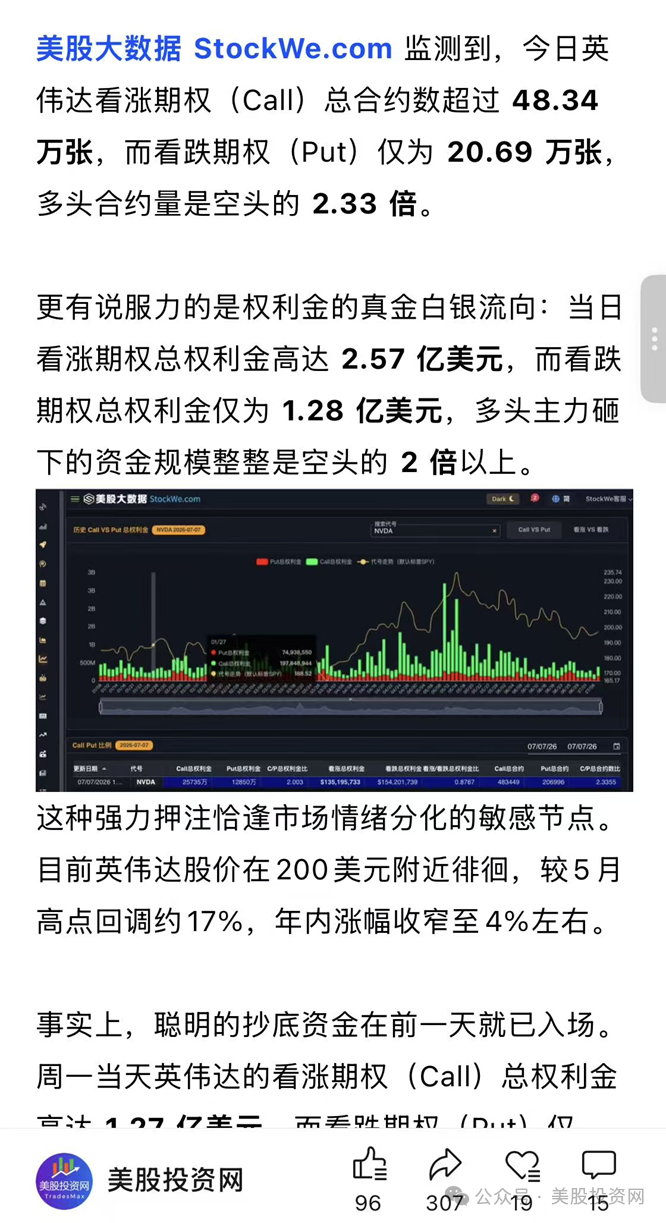

据我们 美股大数据StockWe.com 监测:

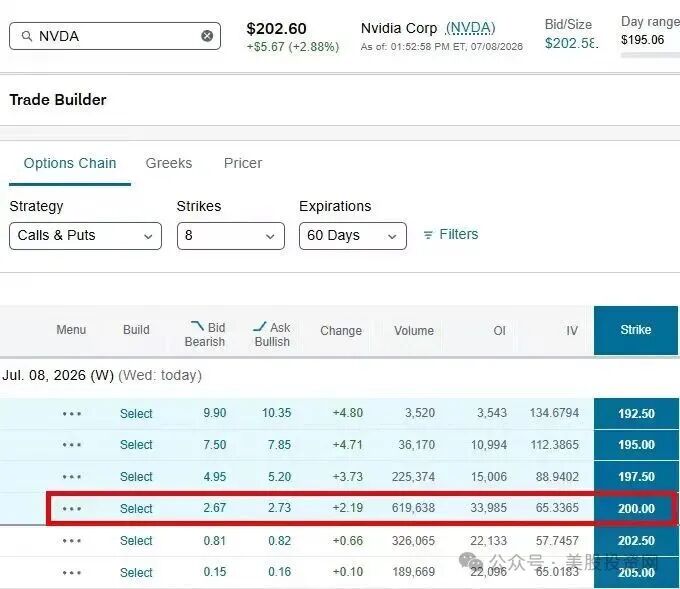

周一:买入英伟达 NVDA 看涨期权的权利金规模,几乎是看跌期权的3倍。

周二:看涨期权权利金依然保持在看跌的2倍以上。

我们看清了主力资金在衍生品市场里干什么?

疯狂囤积英伟达的做多筹码。

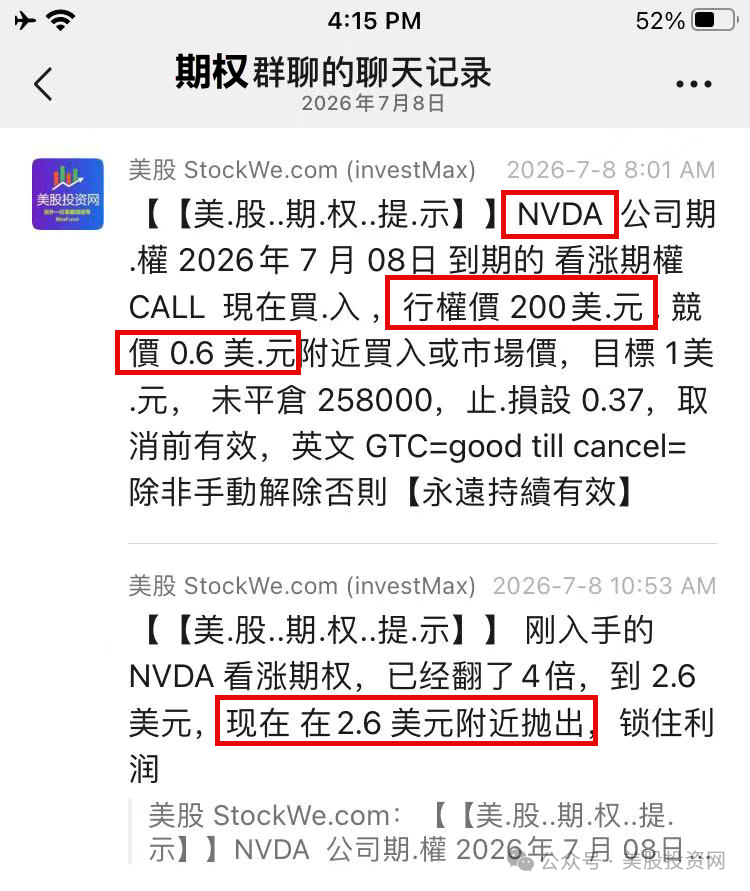

捕捉到这个极度精准的资金流信号后,今天(周三)美东时间上午11:01(美西8:01),我们果断在期权VIP社群发出提示:

买人英伟达7月8日当天到期、行权价200美元的看涨期权(CALL),当时竞价在0.6美元附近

随着盘中,特朗普突然改口,公开表示"不认为美伊会重新开战",市场情绪瞬间逆转,指数快速拉升,英伟达也随即大涨。

仅仅过了不到3个小时(美西上午10:53),这笔期权就疯狂飙升到了 2.6美元直接暴涨翻了4倍

我们随即精准提示期权VIP在2.6美元附近卖出,完美落袋为安!

这就是紧跟“机构诚实身体”的威力。在多空消息满天飞的震荡市里,看懂主力真金白银的期权暗号,才能带大家在最快的速度里实现利润最大化!

+ VIP,提前发现更多美股机会

海力士赴美上市重要信号!

7月6日,SK海力士正式启动美国ADR发行建档,计划通过纳斯达克ADR挂牌交易,代码预计为 SKHY。

根据发行安排,公司将发行约1779万股新普通股,每1股普通股对应10份ADR,也就是总计约1.779亿份ADR。以最新参考价格计算,每份ADR约为24.25万韩元,对应每股普通股约242.5万韩元。

此次发行募资规模目前约为43万亿韩元,折合约280亿美元,较此前约294亿美元的目标有所下调,但仍将成为全球历史上规模最大的半导体股权融资之一。最终发行价预计在7月9日簿记结束后确定,ADR计划于7月10日周五在纳斯达克开始交易。

最新消息显示,这次SK海力士ADR发行已经获得强烈超额认购。美国投资者单笔认购规模从2亿美元到超过10亿美元不等,市场需求明显超过发行规模。

三家重要机构投资者也表达了合计最高约70亿美元的认购意向,包括英国长期成长型资管 Baillie Gifford、纽约科技投资机构 Coatue Management,以及由前OpenAI研究员 Leopold Aschenbrenner 创立、聚焦AI产业链的 Situational Awareness Partners。

为什么偏偏是现在?

如果只看表面,最容易问的问题是:上市首日会不会爆炒?但这个问题太小了。

真正值得追问的是:SK海力士并不缺钱,为什么还要在股价大涨、盈利暴增的时候发行新股?为什么不是简单融资,而是专门跑到纳斯达克去发行ADR?

这背后到底是估值重估,还是周期高点的提前套现? 这才是投资者真正需要看懂的地方。

缺纳斯达克身份

先看财务。

截至目前,SK海力士最新正式财报仍是2026年一季度。公司一季度营收52.576万亿韩元,营业利润37.610万亿韩元,净利润40.346万亿韩元,全部刷新季度纪录。

更关键的是,二季度市场预期并没有降温。韩国媒体数据显示,市场预计SK海力士二季度营收有望达到约83.4万亿韩元,营业利润约64.3万亿韩元。如果这一预期兑现,公司盈利能力将继续站在历史高位。

今年1月,公司还宣布注销1530万股库存股,价值约12.2万亿韩元,相当于总股本约2.1%。

这说明什么?

SK海力士不是一家现金流紧张、需要伸手融资的公司。恰恰相反,它正在用创纪录的盈利和库存股注销,向市场证明自己的现金流质量。

所以,这次发行ADR不能简单理解成“公司缺钱了”。它真正缺的,不是钱,而是纳斯达克这个身份。

很多投资者可能不知道,SK海力士早在2001年就已经在卢森堡交易所挂牌GDR(全球存托凭证)。但问题是,卢森堡市场能给它什么?那里没有QQQ,没有SOXX,没有全球最大的科技股被动资金池,也没有美股投资者最熟悉的AI半导体估值框架。

SK海力士这次要的,不是“国际化”这三个字。它真正要的是纳斯达克背后的定价系统:流动性、指数体系、可比公司框架、被动资金权重,以及美国科技股投资者对AI基础设施的估值想象。

估值套利的本质:不是价差,是框架 说得直接一点,SK海力士想从“韩国存储周期股”变成“美国AI基础设施资产”。

在韩国市场,投资者给它贴的标签是:KOSPI大盘股、韩国折价、存储周期、景气波动。但到了纳斯达克,它会被放进另一个框架里比较:AI算力链、HBM龙头、半导体基础设施、科技成长股。

框架一变,估值就可能变。

汇丰研报预计,SK海力士上市后市净率可能从2.8倍提升到3.4倍。变的不是利润,是市场愿意给的估值倍数。这才是这笔交易里真正的套利。

指数纳入:门开着,但别急着算钱

市场最兴奋的叙事是:上了纳斯达克之后,未来可能被纳入Nasdaq-100或费城半导体指数。如果真的进了,被动资金自然会跟着买。

纳指100确实给ADR打开了门,但这不代表SK海力士一挂牌,就能把全球总市值全额塞进指数。

Nasdaq会把ADR分成两类:一类是主要上市ADR,另一类是非主要上市ADR。

如果美国只是第二上市通道,那指数更关注的不是公司全球总市值,而是在美国真正挂牌交易的ADR规模。

所以,SK海力士如果进入纳指100,被动资金买多少,关键不看它全球市值有多大,而是看美国ADR这部分到底有多大的可计算市值。

PHLX半导体指数也是类似逻辑,此外还要求至少完整三个月交易历史、期权上市或交易资格等条件。

所以投资者必须分清四件事:能不能符合资格、什么时候纳入、纳入后权重怎么算、实际被动资金有多少。

这四个问题不能混在一起看。只听一句“未来可能进指数”,就推导出“被动资金马上大买”,逻辑就太跳了。

ADR溢价不是白捡:套利有摩擦

市场一定会讨论:SK海力士ADR和韩国普通股之间会不会出现价差?直觉上,如果ADR比韩国普通股贵,套利资金可以买韩国股、转ADR、卖ADR,把价差抹平。

但这个逻辑在现实中没那么顺。存托协议怎么写的、韩国监管怎么要求的、外汇和托管是否顺畅、券商通道是否稳定、新ADS创建是否长期开放——这些细节没有完全确认之前,不能假设两地价格一定会快速收敛。

所以,如果上市后ADR出现长期溢价,可能来自三种情况:美国投资者愿意给更高估值、市场提前交易指数纳入预期、转换和流通机制存在摩擦。

最容易犯的错误,是把韩国普通股价格当成唯一的价值锚。这次ADR上市,本身就在争夺新的定价权。

这是周期见顶的信号吗?

SK海力士在股价大涨、营业利润率高位、净现金流持续增加时发行ADR,至少说明一件事:

管理层认为现在的股权融资成本非常有吸引力。

市场愿意给高估值,公司就把这个高估值变成现金。 但这不等于产品周期马上见顶。SK海力士在季报电话会上表示,未来三年客户对HBM的需求已远超产能。

美光披露客户已承诺约220亿美元锁定内存供应,剩余履约义务约1000亿美元,供应紧张可能持续到2027年以后。三星二季度营业利润也可能创纪录。与此同时,二季度DRAM和NAND均价环比分别上涨44%和53%。

更准确的说法是:

这笔ADR发行不是“存储产品周期见顶”的直接证据,但它是“资本市场估值周期处在高位”的强信号。

产品周期可能还很紧,但资本市场已经给了非常好的融资窗口。管理层做的,就是抓住这个窗口。

真正的信号:

把AI溢价换成未来产能 SK海力士赴美发行ADR,本质上是一次抢跑融资。它不是为了活下去,而是要把纳斯达克可能给予的AI资产溢价,提前兑换成未来几年的晶圆厂、EUV设备和先进封装产线。

这笔交易传递的最深信息,不是“行业马上掉头”,而是最懂存储周期的人,已经开始把景气高位的资本市场红利提前变成实物产能。 这对投资者来说非常重要。真正需要警惕的,不是SK海力士突然变差,也不是HBM需求突然消失。

真正要警惕的是:

当市场继续用“稀缺性”给它定价时,资本开支也会因为融资太容易而快速扩张。

历史上,很多周期行业真正的风险,并不一定来自需求突然崩塌,而是来自景气最高的时候,钱太容易拿到,产能扩张太容易启动,最终把未来几年的供需平衡提前透支掉。

短期看涨跌,长期看身份切换

SK海力士这次赴美发行ADR,短期看是AI资产重估,长期看是存储龙头用资本市场窗口提前加注下一轮产能。

投资者不能只盯着首日涨跌。真正要看的,是它能不能成功完成身份切换——从韩国存储周期股,变成美国科技资金愿意长期持有的AI基础设施资产。

如果这个切换成功,估值框架会变。如果这个切换只是短期情绪,未来真正考验它的,仍然是HBM供需、资本开支纪律,以及行业下一轮扩产后的价格弹性。

全球最大美股资讯和大数据量化分析平台

美股大数据 https://StockWe.com

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!