- 美股资讯

别急着喊泡沫!AI芯片行情,可能还没进入最疯狂阶段

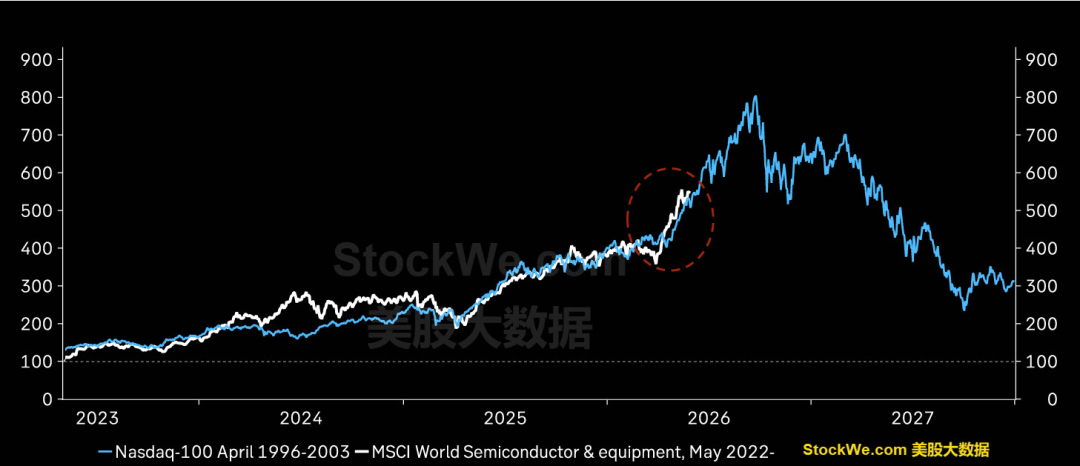

今年涨疯了的AI芯片股(白线)还能涨吗?如果对比1999年的纳指(蓝线),当下的芯片股还有空间。

如今的AI行情,应该不会复制1999年的互联网泡沫崩盘!

原因是AI 有可能出现阶段性泡沫,但目前更像是 1995-1998 年互联网早期基础设施建设阶段,而不是 2000 年泡沫顶峰阶段。

美股投资网核心总结:

AI 龙头公司已经拥有真实利润

1999 年互联网泡沫时期,很多公司没有收入、没有利润、商业模式不清晰,仅靠“眼球经济”讲故事。例如:Pets.com、Webvan、eToys 这些公司烧钱速度远超收入增长。

而今天 AI 核心受益公司:

NVDA

MSFT

AMZN

META

GOOGL

全部都是现金流机器。例如,英伟达 最近几个季度净利润率接近 50%,一年利润超过数百亿美元。这和 1999 年大量亏损的互联网公司完全不同。

AI需求已经落地

互联网泡沫时期的问题是:市场先建好了网站和服务器,但用户需求还没完全形成,当时很多人甚至没有宽带。

而 AI 已经有明确需求:

企业端:编程助手、客服自动化、文档分析、数据分析、AI Agent

消费端:ChatGPT、AI 搜索、AI 视频生成、AI 图片生成

企业已经在付费,这不是未来需求,而是现在需求。

超大厂正在真金白银投入

2000 年泡沫时期,很多创业公司靠融资烧钱。如今 AI 投资主体是:

MSFT

AMZN

META

GOOGL

这些公司每年资本开支已经超过 1000 亿美元,而且投入来自自有现金流和利润再投资,而不是 VC 烧钱模式。

数据中心已经产生收入

很多人认为AI数据中心是泡沫。

但与2000年最大不同在于:GPU服务器刚建好就被抢光。

例如:

英伟达GPU

AI云服务

推理算力

几乎供不应求。

很多云厂商GPU利用率长期保持高位,这说明需求是真实存在的。

AI已经创造生产力

互联网泡沫时期:

很多公司只是拥有网站。

AI时代:

企业已经开始减少人工成本。

例如:

软件开发

客服

法律文件

医疗文档

金融研究

AI已经开始创造经济价值,这也是估值的重要支撑。

但为什么仍然可能出现泡沫?

虽然不像 2000 年那么脆弱,但不代表不会调整。风险主要来自两方面:

资本开支过度:如果未来两三年 GPU 建设速度过快,数据中心供给超过需求,可能出现类似 2001 年光纤网络过剩,当年很多光通信公司暴跌 90% 以上。

估值提前透支:部分 AI 概念股已经 100 倍、200 倍 PE,甚至没有利润,这些公司依然存在泡沫风险。

真正安全的是?

真正安全的是已经拥有现金流和行业地位的龙头。

历史对比

互联网周期:

1995-2000 建设期

↓

2000-2002 泡沫破裂

↓

2003-2020 收获期

AI周期更可能类似:

2023-2027 AI基础设施建设

↓

2027-2030 AI应用爆发

↓

2030以后 AI全面渗透

如果这个判断成立,那么今天更像:

互联网时代的1996-1998年。

相当于当年的:

CSCO

INTC

DELL

正在建设互联网基础设施的时候。

最大的区别是:

1999年很多公司没有利润却拥有天价市值;而2026年的AI龙头已经拥有数百亿甚至上千亿美元利润,却仍在高速增长。

因此,AI行情未来最可能出现的不是“互联网泡沫式全面崩盘”,而是:

基础设施龙头继续成长

部分估值过高的AI概念股被淘汰

最终形成类似云计算时代“强者恒强”的格局。