- 美股资讯

海力士+27%,IBM-25%:信息量爆炸的一天!

7月14日周二,美股收盘,两个名字同时刷了屏。

一边是SK海力士,刚在纳斯达克上市的韩国芯片巨头,单日暴涨27%,收193.92美元。前一天刚跌了9.3%,周二一根阳线全部吃回来,还创了新高。同一天韩国正股只涨了3.69%,算下来美股ADR比韩股贵了52%。

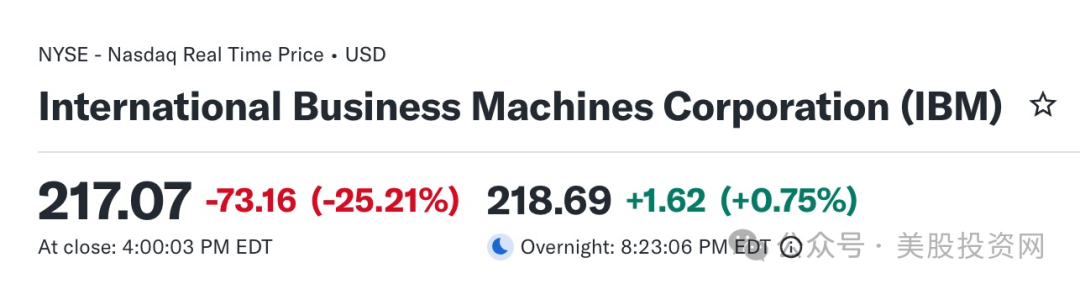

另一边是IBM,科技界最老牌的巨头之一,单日暴跌25.53%,报217.07美元,市值蒸发约650亿美元,创下近50年来最惨烈的单日跌幅。

一个暴涨,一个暴跌。看似是两起孤立的行业事件,但其背后都指向了同一个核心:在AI时代的资金博弈中,微观的市场机制、衍生品杠杆以及客户IT预算的流向,是如何决定一家公司股价生死的。

下面我们分别拆开看。

SK海力士27%暴涨背后的真相

一、 机制导致的“单向通道”

在正常情况下,如果两地市场的同一只股出现价差,套利资金会通过“买入低价股、卖出高价股”来抹平偏差。

但在SK海力士这个案例中,两地市场的转换存在制度限制:

投资者如果持有美股ADR,可以将其转换回韩国正股。

但如果持有韩国正股,无法直接转换成美股ADR在美股市场销售,这需要监管部门的审批。

由于美国本土的许多投资机构和个人投资者对SK海力士(作为AI高带宽内存HBM的核心供应商)有配置需求,而美股市场上的ADR流通量有限,韩国本土的股.票又无法及时补充进来。

这种供需的不对称,导致美国资金只能在有限的盘子内竞争,从而推高了溢价。

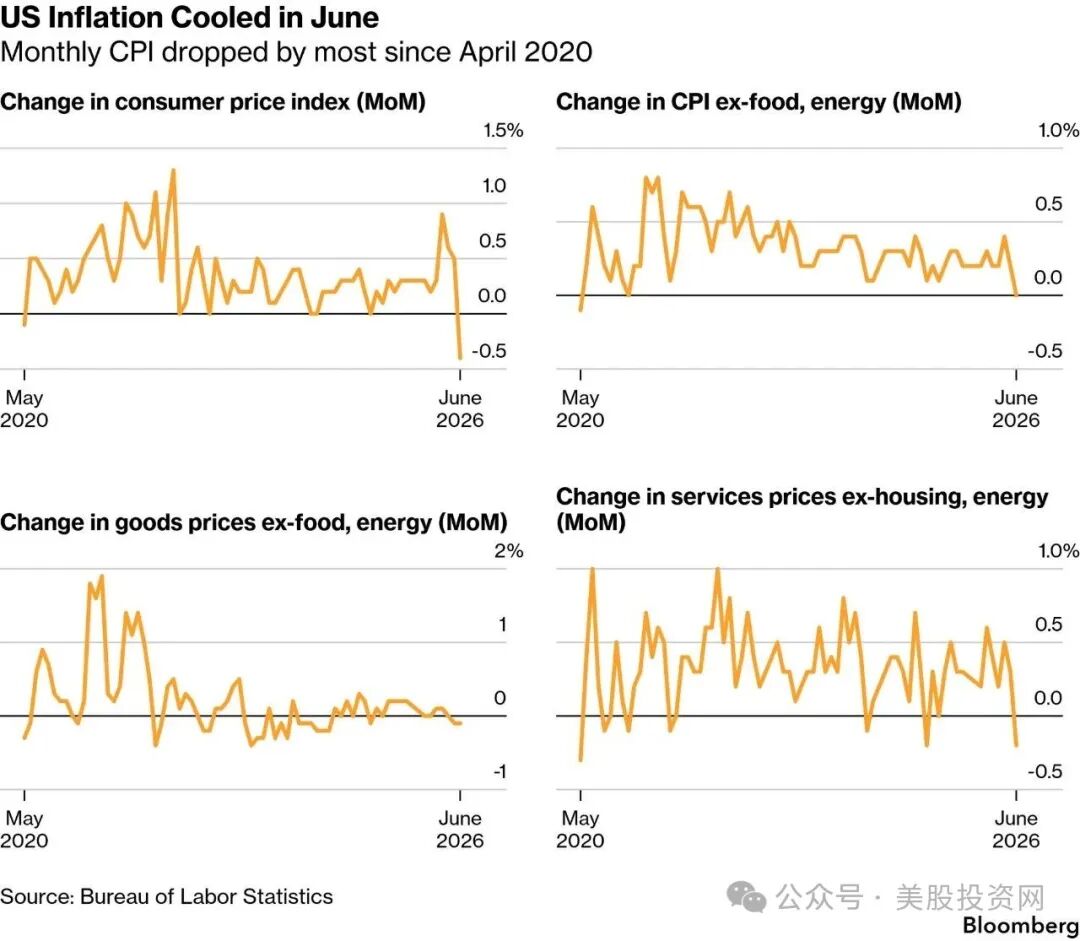

二、 CPI数据:宏观情绪突然转暖

周二开盘前,美国CPI数据超预期降温。降息预期瞬间升温,整个科技板块出现报复性反弹。SK海力士刚上市、筹码稀缺,成了这轮情绪宣泄里弹性最大的标的之一。

三、新上线期权交易的推波助澜

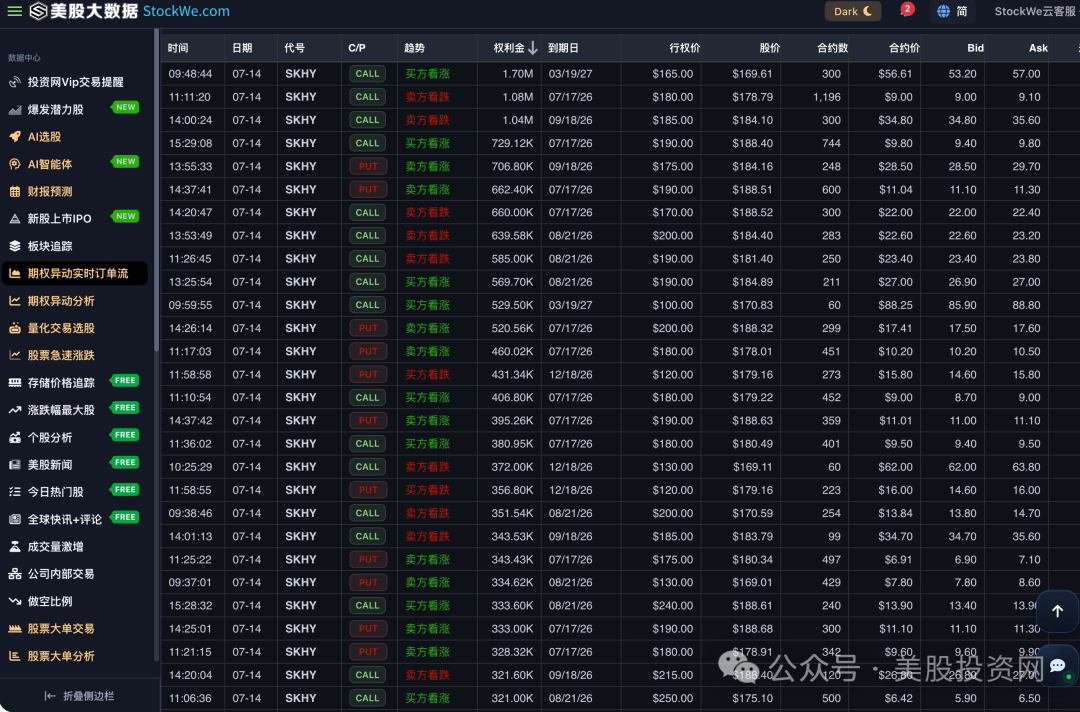

周二刚好是SK海力士美股期权正式上市交易的第一天,资金瞬间找到了高杠杆放大器。

根据美股大数据StockWe.com期权实时追踪,SKHY首日交易量直接冲到3.3万张合约,三分之二全是本周五到期的短期博弈。盘面上资金两边下注:

最活跃的是行权价185美元的看涨期权(Call),成交约2900张,散户疯狂追涨;

同时145美元的看跌期权(Put)也有2600张在买保护。

更有一股资金在押注中期,8月到期、行权价200美元的Call成交了超1500张。

这导致了衍生品市场的经典多头挤压:当海量资金疯狂扫货这些行权价185的价外看涨期权时,卖出期权的华尔街做市商为了保持Delta风险中性,被迫必须在现货市场同步买入大量的SK海力士正股进行对冲。

于是,自我强化的机器循环被触发:

期权爆量 → 做市商被迫在现货市场同步买入股.票 → 股价被推高 → 吸引更多资金买入看涨期权 → 做市商继续追买。

周二该股成交量瞬间飙到恐怖的7165万股。这笔天量资金里,大半不是主动看多,而是被期权对冲盘硬生生逼出来的机器盘。股价在这一刻彻底脱离了基本面。

IBM单日暴跌25.5%背后的真相

今天IBM因为公司提前公布的第二季度业绩不达预期,IBM开盘后一路低走,盘中最大跌幅一度超过25%。

截至收盘,IBM大跌25.53%,收盘价定格在217.07美元。这一天,IBM市值缩水了约650亿美元。

过去一年多,在人工智能和量子计算预期的推动下,IBM的股价一路上扬。而这单日25%的调整,直接将此前由于乐观预期累积的估值溢价强行拉了回来。

表面原因:两张不及格的成绩单

让市场选择迅速离场的直接导火索,是IBM自己提前交出来的二季度初步财务数据不够理想。我们来看看这几个核心指标:

核心收入不及预期: 季度营业收入为17.2亿美元,比市场此前预期的17.86亿美元少了约6.6亿美元。

盈利表现下滑: 调整后的每股收益(EPS)为2.93美元,同样低于市场预期的3.02美元。

更让投资者担忧的是,高利润的业务板块增长放慢了。IBM转型后最核心的软件业务,同比增速从一季度的11%直接放缓到了5%;咨询业务几乎没有增长;而作为传统支柱的主机系统等基础设施业务收入更是同比下滑了7%。

管理层在给投资者的信里承认,由于公司没能迅速适应外部环境的变化,大批原本计划在本季度签署的大合同,被客户推迟了。

深层原因:客户的预算,都被“算力硬件”抢走了

为什么IBM突然签不下合同了?如果把视线放宽到整个科技行业,我们会发现更深层的资金流动逻辑:

1. 算力抢了软件的预算

当前大模型和生成式AI正处于落地落地的关键期,企业都在抢购芯片、服务器和高带宽内存。由于这些底层硬件供不应求且价格昂贵,企业不得不将手头有限的IT预算,优先拨给硬件采购。

这就产生了一个挤压效应:当企业在硬件上花了大钱后,自然会收紧在应用软件、中间件以及系统咨询服务上的开销。对于主攻软件和IT服务的IBM来说,客户自然就选择把合同往后推迟。

2. 收购带来的“无机增长”露出了马脚

这两年IBM为了加快向高毛利软件公司转型的步伐,花了不少资金去收购Red Hat、HashiCorp和Confluent等外部软件资产。

拿本季度来说,虽然软件收入表面上还维持了5%的增长,但如果把近期并表的收购项目贡献扣除,IBM自己原有的老软件业务,实际上的有机增速已经基本停滞。这种靠并购支撑起来的增长,在遇到市场预算收紧时,很难继续提供向上的动力。

3. 传统主机的自然老化与技术替代忧虑

IBM的核心利润来源之一是其传统的大型主机(如Z系列主机)及配套系统软件。由于该业务目前处于产品生命周期的尾声,销量自然下滑,而这部分业务利润率极高,它的下滑对公司整体利润伤害很深。

同时,随着AI代码生成工具的快速演进,市场也开始担心企业未来对IBM传统系统维护服务的依赖度会降低。在技术演进的方向不够明朗时,客户在决策上选择观望,拉长了签约周期。

投资者后续需要盯紧什么?

面对这两个极端的市场案例,后续交易无需看空泛的宏观分析,盯紧以下三个最务实的落地指标即可:

本周五期权到期日(针对SK海力士): 52%的溢价是市场结构畸形产出的肥皂泡。这种由程序化和对冲盘推高的行情,退潮也同样干脆。本周五短期未平仓合约决算之后,做市商这股被迫对冲的买盘力量会瞬间消失,美股ADR大概率迎来剧烈回吐和震荡。

7月22日的正式财报电话会议(针对IBM): 重点看管理层会不会下调全年的“自由现金流指引”。如果他们下调了现金流预期,说明业务承受的压力比想象中更大,股价可能还需要较长时间震荡筑底。

ASML与台积电财报(针对整个科技板块): 芯片半导体巨头们的业绩,是指引整个AI板块硬件需求强度的终极风向标。

如果他们的财报爆雷,高溢价的SK海力士绝对是多头踩踏的重灾区;但如果他们的财报依然无比亮眼,说明全行业的IT预算依然在源源不断地砸向最底层的芯片硬件,那么留给IBM这种软件与服务商的预算偏紧状态,可能还要被迫延长。

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!