- 美股资讯

美股芯片股暴跌,是跑还是留?先把这两件事搞清楚!

今天是美东时间周五,美股因独立日休市。

但这两天发生的事情,值得坐下来认真捋一捋。

今天聊两件事

第一件,知名半导体研究机构SemiAnalysis发了一份报告,正面驳斥了现在市场上最流行的"算力过剩论"。

第二件,韩国杠杆ETF的规模已经膨胀到了一个非常夸张的水平,尤其是SK海力士相关的产品。

两件事放在一起看,刚好能解释这几天AI硬件为什么跌得吓人,也能帮我们判断:这到底是产业逻辑变了,还是交易结构太拥挤?

1.SemiAnalysis:Meta的解读,你们全错了

7月3日,SemiAnalysis发布了一份报告,直接反驳了过去几天市场对Meta的主流解读。

市场听到"Meta可能出租AI算力"时的第一反应是:是不是算力买多了?是不是AI数据中心过剩了?是不是资本开支要砍了?

SemiAnalysis的观点非常明确:这个解读是错的。

“

"Meta的数据中心和算力采购会加速,而不是放缓。2027年的资本开支会高得惊人。"

凭什么这么说?

报告给出了一组很关键的数字。

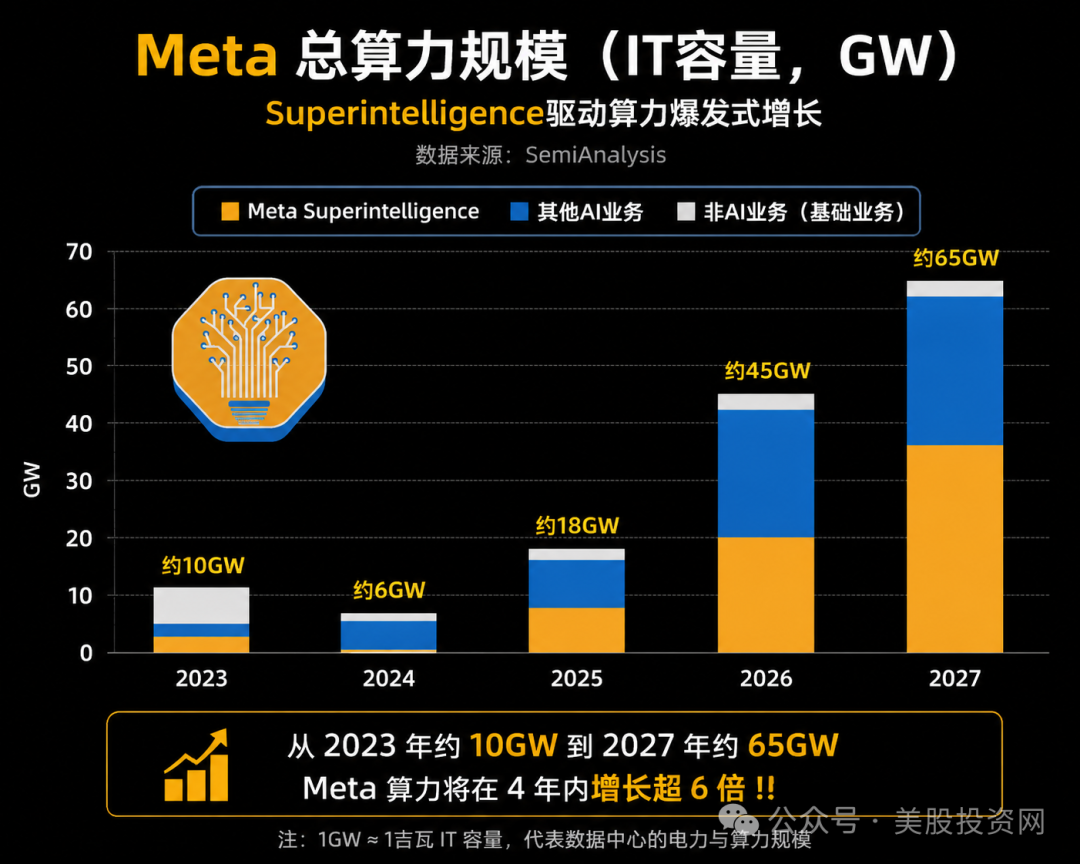

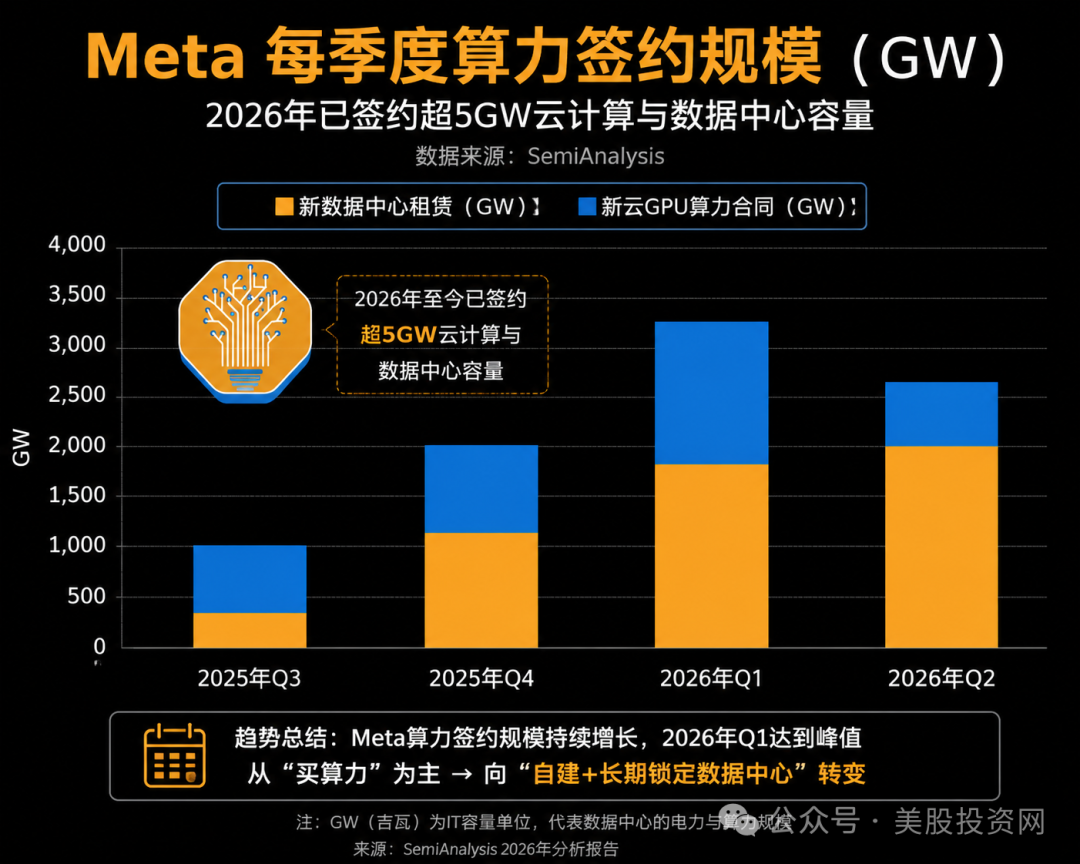

仅2026年上半年,Meta就已经签约了超过5GW的数据中心容量,涵盖云租赁和托管机房——这还不包括自建项目的全部进度。更直观的是,Meta目前在建规模最大的两座数据中心园区,合计在建容量就达到2.5GW。

为什么这个数字重要?因为市场之前流传——"美国一半数据中心项目推迟,全国只有5GW在建"。SemiAnalysis直接反驳:单单Meta两座园区,就已经等于这个数字的一半。

"这些标题完全是错的。"

这也是为什么我一直判断,AI这条线不能只看情绪标题。很多时候,一条看起来很吓人的说法,背后根本经不起产业数据的验证。

那Meta为什么敢继续买算力?

SemiAnalysis真正想表达的不是Meta到底租不租算力,而是:Meta为什么有底气继续All-in算力?

答案是,它的算力不是只有一条出口。报告梳理了四条变现路径,每一条都和普通云厂商的"裸金属出租"有本质区别。

第一,前沿AI模型(MSL)仍是核心。

Meta并没有放弃训练前沿模型。Meta Superintelligence Labs仍然是增量算力最大的去向。这一点很重要。因为市场现在最怕的是"Meta是不是不追了?"

SemiAnalysis的判断恰好相反:Meta还在追,而且内部对进展是"兴奋"的。 后续会有专门报告评估MSL追赶Anthropic和OpenAI的胜算。也就是说,Meta出租算力,不代表它不训练模型了。

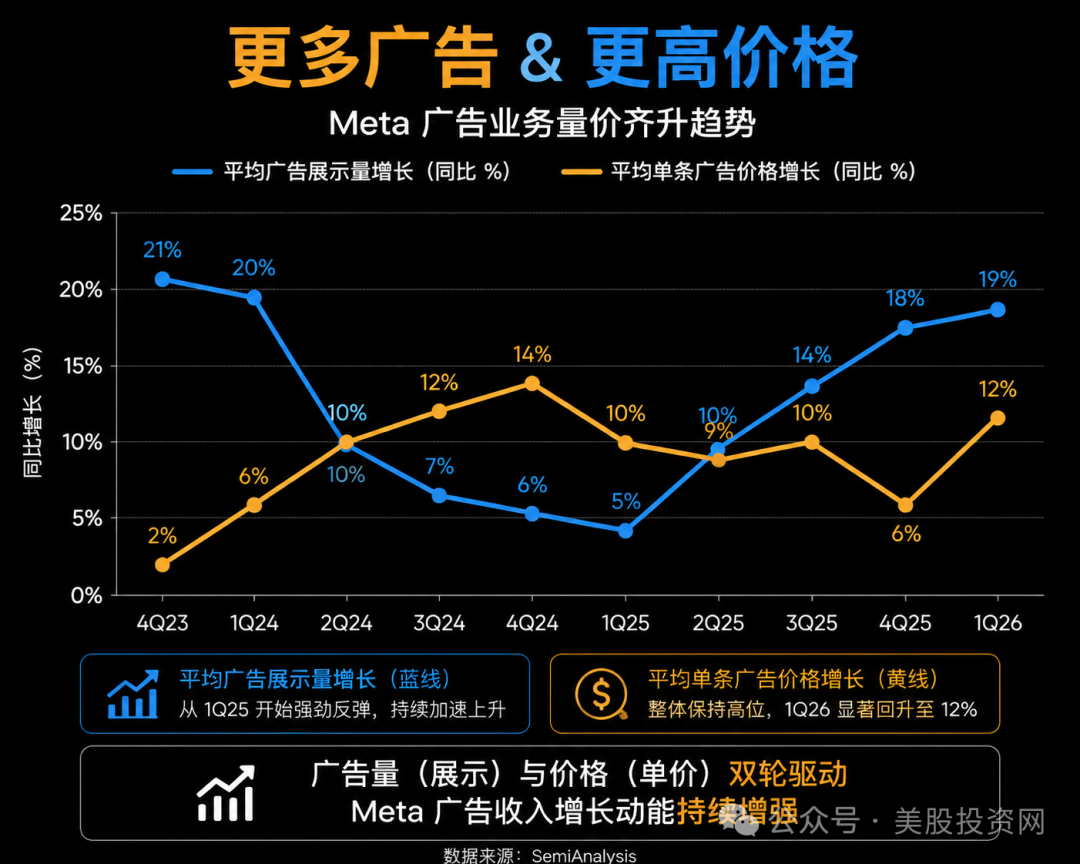

第二,广告推.荐系统(RecSys)还有10倍扩容空间。

这可能是最容易被人忽略的一点。

大家一提AI就想到大模型、ChatGPT、GPU训练。但对Meta来说,最直接赚钱的AI场景,一直是广告推.荐系统。

SemiAnalysis认为,Meta相信自己可以把推.荐系统的复杂度扩大超过10倍。逻辑链条很简单:模型更大 → 推.荐更准 → 广告主愿意付更高价格 → 广告主ROI还能维持 → 平台收入继续增长。同时内容推.荐更强,用户停留时间更长,广告库存也变多了。

这就是Meta过去几年收入重新加速的重要原因。Meta买GPU,不只是在追OpenAI,更是在强化自己的广告机器。

第三,类Bedrock的模型API服务。

SemiAnalysis独家披露,Meta正处于与Anthropic签署协议的最终谈判阶段,可能获得Claude的私有化部署权限。

这个模式类似亚马逊通过Bedrock提供Claude,但区别在于,Meta是在自己的数据中心里运行。如果落地,Meta未来不只卖自己的模型,还能把Claude打包进自己的算力平台对外服务。

这不是简单的"出租GPU",而是算力+模型+分发渠道+平台服务。这类收入的价值,比普通裸金属IaaS高得多。

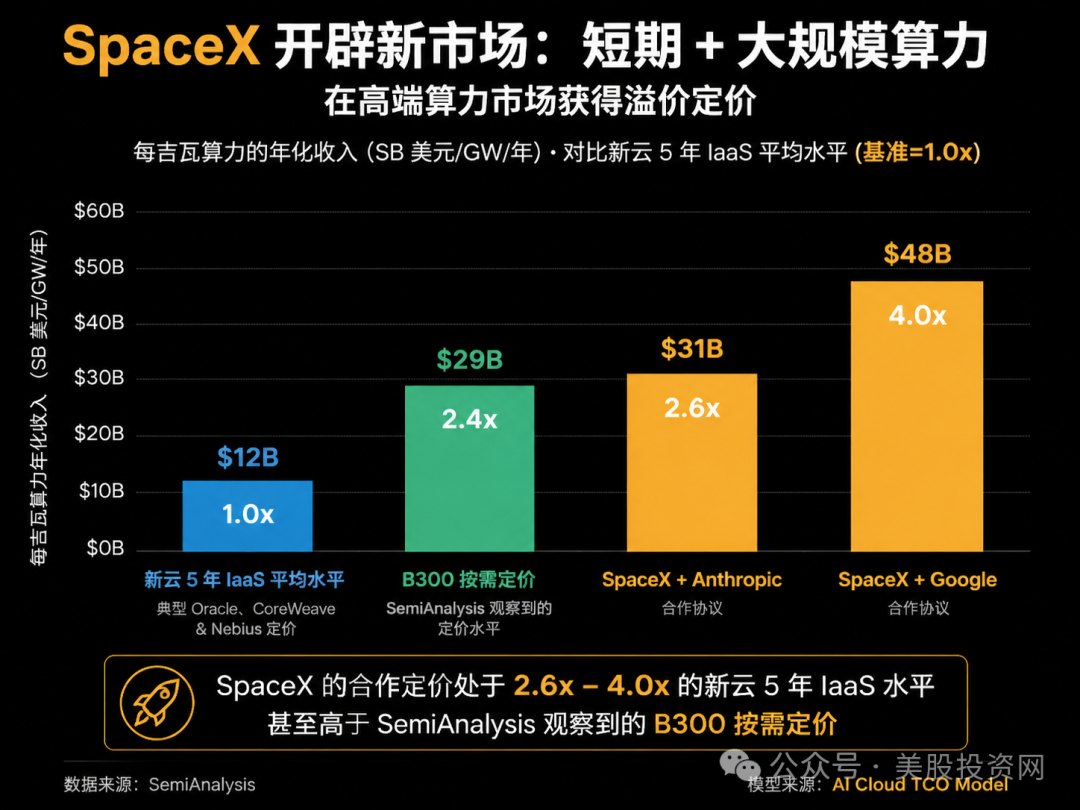

第四,也是最炸裂的——"SpaceX式"大宗算力租赁。

SpaceX与Google签的算力租赁协议,定价是行业同类产品的4倍;与Anthropic的协议定价也是同行的3倍。更夸张的是,这份合同名义上是三年期,但双方均可在90天内取消。

SemiAnalysis的说法是:它本质上就是一份自动续期的3个月合同。

"我们从未见过如此规模、如此短期的协议。"

为什么以前没人这么干?普通Neocloud需要长期合同覆盖融资成本,根本没条件给90天取消选项。三大云厂商技术上有能力,但各有更高的战略绑定。

真正能复制这个模式的,只剩两家:Oracle和Meta。

SemiAnalysis对甲骨文的评价是"错失了机会"。Meta的优势是算力多、建得快,而且可以快速上线、快速变现。

报告预.测,Meta近期将宣布类似SpaceX的大客户算力租赁协议,最大可能的对象是Anthropic。

CFO梦想:每一GW算力有多个出口

SemiAnalysis报告里有一句话很值得深思:"这基本上是CFO的梦想。"

为什么?因为Meta每一GW算力都有多个高价值出口:

如果MSL成功,算力全部自用,ROI最高;

如果MSL阶段性遇挫,可以拿一部分走SpaceX模式,立刻产生高毛利收入;

如果RecSys扩容继续有效,算力可以继续投广告系统,直接推动收入;

如果模型API跑通,还能走类Bedrock路线。

这和普通Neocloud完全不一样。普通云厂商卖裸金属IaaS,毛利率可能只有30%,还要承担融资、折旧和客户集中风险。

Meta不是。 它有广告现金流,有用户分发,有模型生态,有数据中心基础,还可能拿到Claude的部署权。

所以SemiAnalysis的核心判断是:

Meta出租算力,不是因为算力买多了,而是因为算力多到可以同时支撑多个高价值战略。

这句话直接反驳了这几天市场最恐慌的那个逻辑链条:"Meta卖算力=算力过剩=芯片需求要崩"。

SemiAnalysis认为这个链条是错的。更准确的理解是:Meta卖算力,说明AI算力正在从成本中心变成可变现资产。

对CoreWeave们来说不是坏事

很多人担心,如果Meta自己做AI云,CoreWeave、Nebius这些公司会不会被挤压?

SemiAnalysis给了一个值得注意的判断:

Meta更可能是CoreWeave们RPO增长的重要来源,而不是竞争对手。

逻辑是这样的:如果Meta每一GW算力都有多个高价值出口,那它完全可以继续向第三方Neocloud采购容量来加速扩张。即便把这些算力再转包出去,只要终端定价够高,利润空间依然够。

Meta不是要做毛利率30%的裸金属IaaS。 它的变现选项更高价值,所以它有能力继续买外部算力,同时把算力通过更高价值的方式商业化。

真正要看的是:Meta是把市场价格打下来,还是把AI算力商业化的天花板抬高?从SemiAnalysis的视角看,它更倾向于后者。

但最大的不确定性还在

当然,这篇报告不是无脑看多。SemiAnalysis也留下了一个关键提醒:MSL能不能真正追上Anthropic和OpenAI,仍然是最大的不确定变量。

这点我也要承认。如果MSL进展顺利,Meta的AI算力ROI会非常高。如果进展不顺,Meta还有广告推.荐、模型API、大客户租赁这些出口。但如果这些路径都低于预期,市场还是会重新追问资本开支回报。

所以今天不能把这篇报告理解成"Meta没有任何风险"。它真正告诉我们的是:市场这两天把Meta出租算力理解成"算力过剩",可能有点草率了。

2.韩国杠杆已经到了不能忽视的程度

说完Meta的基本面,再看第二件事——韩国市场的杠杆化。

根据美股投资网了解到的数据:

韩国杠杆ETF的资产管理规模已经升至约450亿美元的历史高点,2026年初至今增长了约800%。800%,半年。 这个数字本身就说明了一切。

同时,杠杆敞口占韩国自由流通市值的比例已经达到2.9%,也创下纪录,较年初翻了三倍以上。

这说明什么?说明韩国市场这轮上涨,不只是基本面强,也有大量杠杆资金在推。尤其是半导体。SK海力士相关单一股.票杠杆ETF规模一度达到约150亿美元,成为全球最大的单一股.票杠杆ETF。

做个对比:美股追踪美光、英伟达、闪迪和特斯拉的2倍做多ETF,规模从未超过100亿美元。

一个韩国公司的单只杠杆ETF,碾压了美股所有科技巨头的同类产品。这个集中度非常夸张。

今年以来,韩国KOSPI指数涨幅已超过60%,SK海力士年内涨幅一度超过200%。行情强,当然有基本面支撑——HBM、AI服务器、存储涨价,这些逻辑都是真实的。

但问题是,一旦杠杆资金太多,市场就会变得特别脆弱。

同样一条消息,正常市场可能跌2%,高杠杆市场可能跌7%;正常获利了结可能只是调整,高杠杆环境下可能变成踩踏。

此前关于AI企业征税的讨论,就曾引发韩国ETF产品EWY单日下跌超过7%,并波及全球芯片板块。这就是高杠杆市场最可怕的地方:它会把局部消息放大成全球风险。

3.把两件事放在一起看

两件事放在一起,逻辑就很清楚了。

SemiAnalysis告诉我们:Meta算力过剩论很可能是误读。 Meta不是买多了被迫出租,而是拥有多个高价值变现出口。

韩国杠杆ETF告诉我们:全球AI硬件交易确实太拥挤。 尤其是韩国半导体和HBM链条,杠杆资金已经把波动放大到了极端水平。

所以这几天芯片大跌,不应该简单理解成“AI需求崩了”。更准确地说,是两件事叠在一起:

产业层面,市场误读了Meta出租算力;

交易层面,韩国和全球芯片资金太拥挤,一有风吹草动就先砸再说。

这也是为什么大家这几天会觉得跌得特别难受。不是因为每家公司基本面一夜之间坏掉了,而是市场把“算力过剩”的恐慌,叠加到了一个已经高度拥挤、高度杠杆的AI硬件交易上。于是,跌幅被放大了。

4.写在最后

说回我自己的一点感受。

这几天跌下来,身边问“要不要砍”的人明显变多了。这很正常——两天的跌幅确实不小,尤其如果你过去半年一直拿着芯片股,这种回撤肯定疼的不得了。

但我想说的是,市场最难的一课,恰恰是在恐慌的时候把两件事分开看:产业逻辑变了没有?

还是只是因为涨太多、太拥挤,需要一波释放?

SemiAnalysis这篇报告的价值,不在于它告诉你“赶紧捞底”。它的价值在于,它帮你把Meta这件事的基本面重新捋了一遍——让你至少知道,“算力过剩”这个叙事,可能根本不成立。

而韩国杠杆ETF的数据,是另一面镜子。它提醒我们,即便逻辑没变,结构性的脆弱也是真实存在的。

AI没有退潮,但涨法会变。

过去两年,市场奖励的是“谁AI故事讲得大”。接下来,市场会开始问更细的问题:你的算力能变成收入吗?你的回报模型在哪里?你的股东利益和资本开支之间,平衡了吗?

这不是AI的黄昏,是AI的成年礼。

一个靠纯粹预期堆起来的行业,永远不会成熟。只有当它开始被追问回报、被审视效率、被要求拿出真金白银的时候,它才真正长大了。

而这个长大,注定伴随着阵痛。

我们都在经历这个过程。保持冷静,我的策略很简单:逻辑没变,底仓不动;但加仓不急,等杠杆资金出清、等市场把误判消化完,再动手不迟!

如果觉得今天的内容对你有一点启发,欢迎转发给身边同样在关注美股和AI的朋友。祝大家周末愉快,下周见。

全球最大美股资讯和大数据量化分析平台

美股大数据 https://StockWe.com

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!