美股 瑞典金融科技巨头 Klarna 登陆美股,能否成为下一个 AFRM?

瑞典金融科技巨头 Klarna,美股代号(KLAR )即将在下周三登陆纽交所。

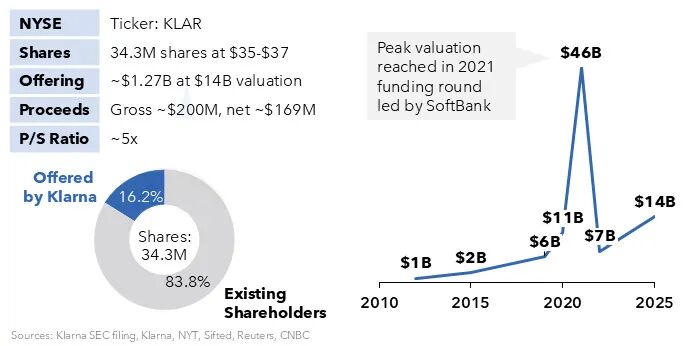

这家公司曾在“先买后付”(BNPL)的风口上被资本疯狂追捧,2021年估值一度飙升至 456 亿美元,但短短几年,风口散去,监管收紧、利率高企、竞争激烈,Klarna 的估值一路缩水,如今带着 仅剩 140 亿美元的身价重返资本市场。

它的 IPO,不只是 Klarna 的命运节点,更像是对整个 BNPL 行业的一次“终极压力测试”:在严苛的金融环境下,这种模式能否真正跑出 可持续的盈利?还是说,它注定只是资本泡沫的泡影?

美股投资网团队成立于美国硅谷,投入超百万美元招聘哈佛、清华、北大的数据科学研究员,以及谷歌Meta工程师,从2008年开始就专注于打造可媲美高盛、摩根士丹利等华尔街投行级别的AI量化软件工具,并免费开放给全球美股投资者使用,只需登录官网 StockWe.com 美国热线电话 626 378 3637

Klarna 公司概况

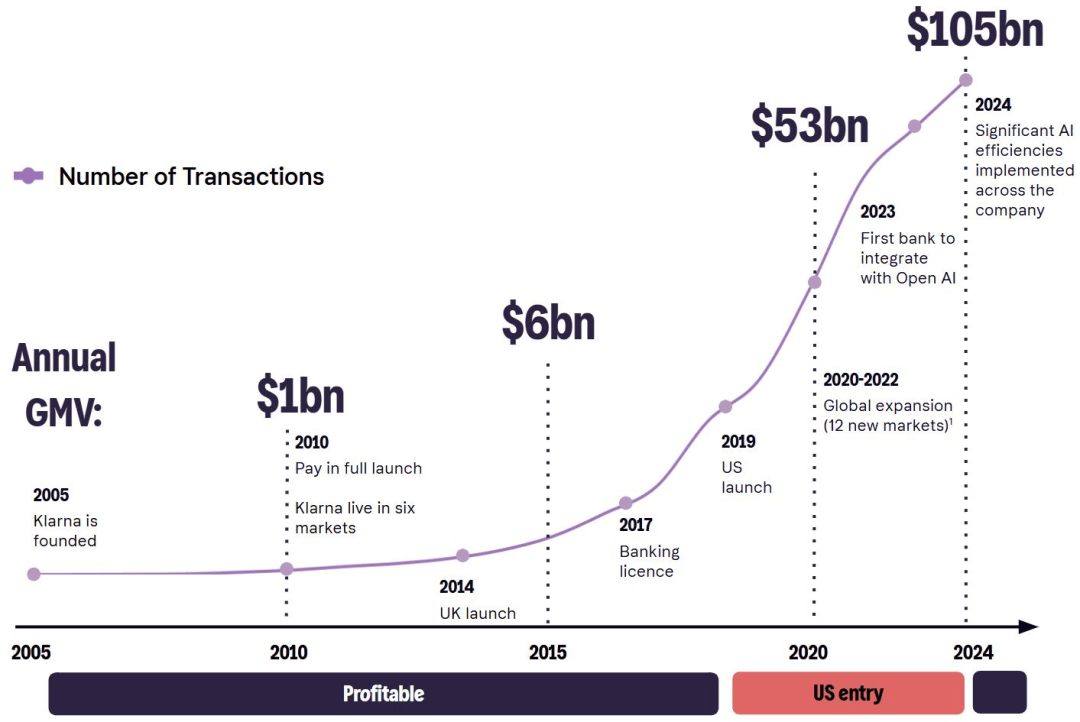

Klarna 成立于 2005 年,总部位于瑞典斯德哥尔摩。过去近二十年间,它已从一家 BNPL 服务商,成长为覆盖支付、储蓄账户、借记卡和即时支付的金融科技平台。

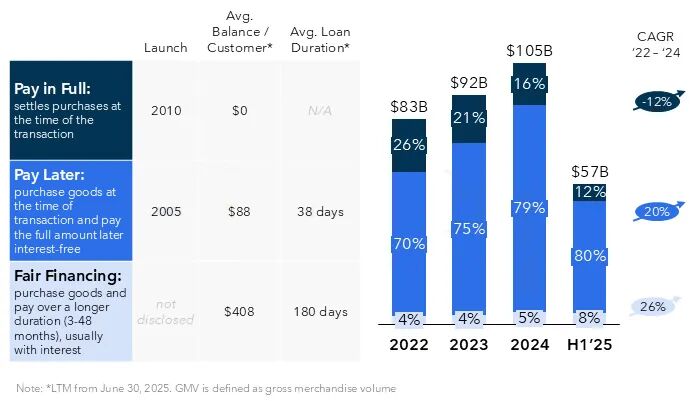

根据 2024 年底的数据,公司全年商品交易总额(GMV)达到 1050 亿美元,实现营收 28 亿美元,净利润 2100 万美元,标志着其在扩张多年后终于迈入盈利阶段。活跃消费者达到 9300 万人,合作商户超过 67.5 万家,其中包括 Zara、H&M、Sephora、Coach、Dior、Apple、Uber 等国际品牌,已成为零售结算环节的重要一环。

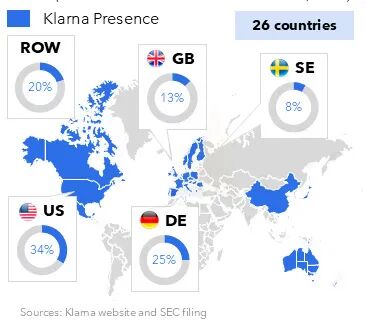

从地域覆盖来看,Klarna 已进入 26 个国家和地区,构建起跨区域的支付与金融网络。

其增长轨迹尤为显著:2010 年 GMV 仅 10 亿美元,到 2015 年增至 60 亿美元,2019 年进军美国市场后进入快车道,2020 年 GMV 已升至 530 亿美元,到 2024 年更是翻倍突破 1050 亿美元。这表明 Klarna 已不仅是欧洲市场的头部玩家,而是逐渐在全球范围内建立了规模效应。

核心优势

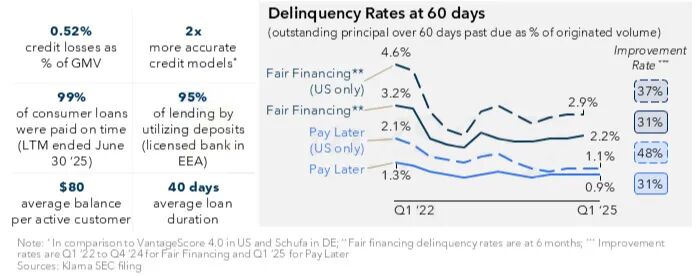

Klarna 的真正护城河,不在于“用户数”或“商户数”这些表层指标,而在于其独特的金融属性与风险控制能力。BNPL 本质上是一种小额、短期、强场景的信贷产品,与传统信用卡最大的不同在于:它嵌入交易瞬间完成审批与放款,消费者几乎无感,而商户即时回款。这种模式既提高了交易效率,也形成了强粘性,因为商户与用户一旦习惯,切换成本极高。

在风险管理上,Klarna 借助海量交易数据形成了差异化优势。不同于传统银行依赖长周期征信,它在结算时点利用用户行为数据、消费品类、历史交易和还款模式进行实时建模,使得审批和风控更接近“即时风险定价”。这意味着在坏账率和获客速度之间,Klarna 能找到更优平衡点,从而把成本结构压低到竞争对手难以企及的水平。

资金端则是另一层优势。BNPL 平台必须有足够的低成本资金来支持放款。Klarna 在欧洲与多家银行和资本市场建立合作,能通过 ABS(资产证券化)等方式转化现金流,缓解资金压力。在利率上行周期,这一能力尤其重要——能否保持低资金成本,直接决定了 BNPL 模式的可持续性。

最后,Klarna 的优势还体现在平台效应的延展。它并非只是一家支付公司,而是在逐步成为一个“消费金融入口”。借助与 Apple、Uber、Sephora 等一线品牌的合作,它的产品嵌入零售、出行、娱乐等多个场景,形成“多点触达”。这种生态的广度,意味着 Klarna 在未来不仅可以赚取分期收入,更能在跨场景中探索增值金融服务,提升单客价值。

市场潜力有多大

Klarna 的增长空间可以分为三层来看。

第一层是品类与场景扩张。 过去 BNPL 的主阵地在时尚、美妆等中低客单价消费,如今正在进入更结构性的领域:耐用品(3C、家居)、服务型消费(旅行、教育、健康)以及跨境购物。这些品类天然适合分期,能够显著放大单笔 GMV。同时,线下 POS 与大型连锁门店的接入刚刚起步,把 BNPL 从“电商插件”升级为“泛零售收单工具”,带来可复制的长期增量。

第二层是地域与渠道的再平衡。 欧洲是 Klarna 的基本盘,而美国是决定估值的关键市场。欧洲继续依赖大商户和跨境结算的深耕,美国则要依靠平台合作与垂直行业突破来驱动渗透。一旦 Klarna 在美国形成规模效应,获客成本将大幅下降,估值放大效应也会随之体现。与此同时,和电商平台、超级 App 的深度绑定,会让流量更稳定,转化成基础设施级的流量入口。

第三层是单客价值提升。 Klarna 已经切入储蓄账户、借记卡和即时支付等业务,从一次性分期走向账户关系和日常支付。这意味着用户留存和活跃度有望提升,商户也能购买更全面的风控和营销工具。BNPL 不再只是单一费率的生意,而是向全金融关系的复利延伸。

整体来看,BNPL 的行业规模到 2032 年预计可达 1600 亿美元,而 Klarna 的路径很清晰:线上到线下、欧洲到美国、分期到账户的三条并行赛道。如果能兑现更高质量 GMV 和更丰富的非 BNPL 收入,占据行业整合后的头部位置,它就有条件把规模优势转化为长期稳定的单位经济效益。

财务表现

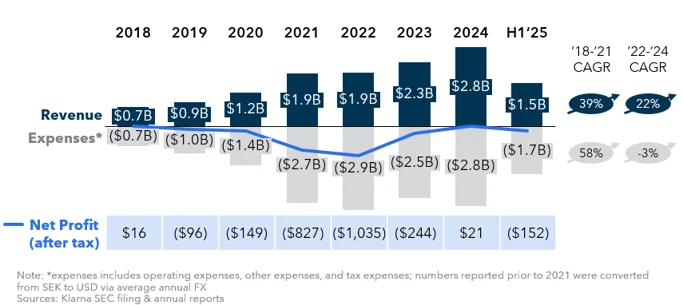

从 2018 年至 2024 年,Klarna 的营收总体保持强劲增长,但盈利能力却呈现出明显波动。2018 年公司营收约 7 亿美元,到 2024 年已增长至 28 亿美元,年均复合增长率在 2018–2021 年期间达到 39%,显示出早期依靠“先买后付”模式实现的爆发式扩张。

然而,随着市场逐步成熟,2022–2024 年的年均增速放缓至 22%,增速趋于理性。进入 2025 年上半年,公司营收录得 15 亿美元,同比仍在增长,但扩张势头已经明显减弱。

在费用方面,Klarna 一直面临支出压力。2019–2022 年间,年度支出快速攀升,最高峰出现在 2022 年,费用高达 29 亿美元,显著超过当期营收。虽然 2023–2024 年支出得到一定控制,维持在 25–28 亿美元区间,但依然消耗了大部分收入。2025 年上半年,费用约 17 亿美元,继续高于营收,显示盈利空间依旧有限。

净利润数据清晰反映了公司财务困境与波动。2018 年公司尚有 1600 万美元的微利,但随后连续四年巨额亏损,其中 2021 年净亏损高达 8.27 亿美元,2022 年更是达到 10.35 亿美元的峰值。2023 年亏损有所收窄至 2.44 亿美元,2024 年终于扭亏为盈,录得 2100 万美元净利润,这是 Klarna 的重要里程碑。然而,这一盈利拐点并未稳固,2025 年上半年公司再次录得 1.52 亿美元亏损,凸显其商业模式仍未能持续输出稳定现金流。

美股投资网分析认为,,Klarna 的财务轨迹呈现出典型的“高增长—高亏损—阶段性盈利—再度承压”的循环。其模式在营收端已经得到市场验证,但在费用控制、信用损失管理和盈利质量提升方面仍有较大压力。未来,公司要想真正赢得资本市场信任,必须证明盈利能力的可持续性,而不仅仅依赖规模扩张带来的短期改善。

IPO 定价与投资逻辑

Klarna 本次 IPO 计划发行 3430 万股,价格区间定在 35–37 美元,募资规模最高约 12.7 亿美元,对应上市后市值约 140 亿美元。其中,公司仅新发 560 万股,主要是老股东(红杉资本、Heartland A/S 等)套现退出。

与 2021 年高达 456 亿美元的私募估值相比,如今缩水近 70%。这种“再定价”既反映出资本市场对 BNPL 模式的冷静,也为投资人提供了一个更合理的切入区间。

美股投资网分析认为,真正决定估值合理性的,不是 BNPL 模式本身,而是 Klarna 能否把 BNPL 的入口优势转化为长期价值:

盈利拐点:能否在规模增长的同时实现稳定的现金流,不再依赖补贴和扩张驱动。

延展能力:能否把用户从单一分期转向储蓄、支付、卡等更高频产品,提升单客价值。

风险与资金管理:能否在监管趋严和利率高企的环境下,保持坏账可控、资金成本稳定。

如果 Klarna 在未来几年能兑现这些关键指标,140 亿美元的估值并不算高,IPO 也可能成为它迈向金融平台化的重要起点。反之,如果盈利迟迟难以落地、监管和竞争持续压缩利润空间,那么这一定价更像是一次“压力测试”,市场对其能否守住估值仍存疑问。

Klarna 的上市,不仅是公司自身的里程碑,也将成为整个 BNPL 赛道的估值基准。能否守稳 140 亿美元市值,将直接影响市场对这一模式的信心。

美股大数据 StockWe.com 是一个美国领先的金融和美股信息大数据提供商,紧盯华尔街金融市场和行情,2008年成立于美国硅谷,创始人是前纽约证券交易所资深分析师Ken,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化交易模型,每天处理千万级股票数据:挖掘潜力大牛股,捕捉期权异动大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP。

Recently Searched

Products

Quick Links

Files

Members

Related Searches

No Result Found.