特斯拉财报前瞻!马斯克All in回归,关键一战能否扭转预期?

在本周三7月23日特斯拉发布二季度财报前,马斯克重回卷王状态,试图重建市场信心。

美东时间上周六,马斯克在社交媒体X上发帖称:

如果我的小孩不在身边,我就会回到每周工作7天、睡在办公室的状态。

美股投资网分析,这对美股市场来说,其实传递了一个关键信号:马斯克要亲自稳住特斯拉了。

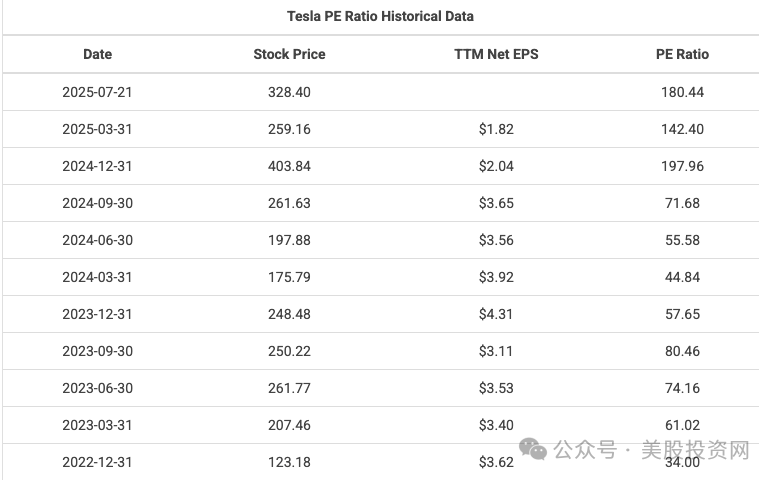

过去几个月,他的注意力确实被很多“非特斯拉事务”牵引。他先是公开支持特朗普参选,又短暂加入联邦预算削减相关工作组,随后辞职并与特朗普发生公开分歧。这些政治活动分散了他对特斯拉的注意力,也影响了公司的业务表现,这对一家市盈率高达180倍的公司来说,CEO的注意力分布,几乎等同于风险定价。

这就是为什么,哪怕是一条“我要卷起来了”的社交动态,也可能在当前时点产生信号意义。

这份财报,不只是一次季度数据的展示,更是一场关于“市场信心”与“未来兑现路径”的再确认。我们将从营收结构、交付数据、利润变化,到更关键的FSD、Robotaxi、Optimus等业务进展,以及马斯克在电话会议上的指引与态度,全面拆解这份财报的看点。

市场并不期待马斯克给出一张完美的答卷,但他必须给出一个让投资人“继续相信”的未来方向。

早在马斯克和特朗普再次翻脸的那一刻,特斯拉暴跌,我们全网公开 捞底特斯拉 290美元

我们推特上面清清楚楚写着

同时,我们的VIP社群,也明确表示

以下,是我们对特斯拉Q2财报的核心前瞻。

传统业务远低于巅峰水平

尽管马斯克频频强调“特斯拉是一家AI公司”,但从收入结构来看,电动车仍是其绝对核心业务。2025年一季度财报显示,汽车业务依然占据特斯拉总营收的 80%以上。能源与储能板块虽然增长迅速,但目前体量有限,尚不足以对冲主业增速的放缓。

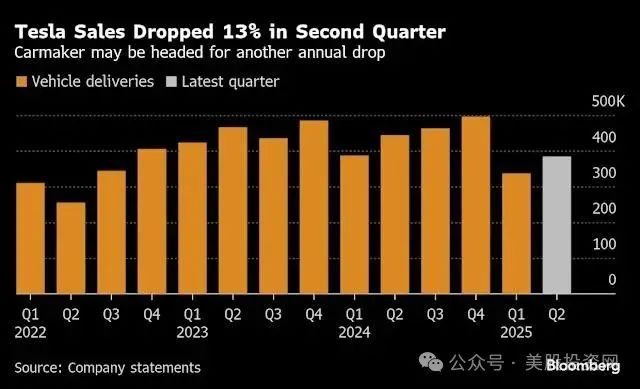

最新二季度数据显示,特斯拉全球共交付 38.4万辆电动车,较一季度的 33.7万辆有所回升,但 同比下降13.5%,较2024年四季度创下的 49.6万辆高点更是大幅下滑超 22%。这标志着特斯拉连续两个季度出现交付量同比负增长,凸显其面临的结构性挑战:

全球电动车需求趋缓:高利率环境与消费信心走弱,压制整体购车意愿,全球市场增速明显降温。

北美市场承压:马斯克与特朗普的“政治绑定”在美国引发争议,一定程度上削弱了品牌在中产与年轻群体中的认同感。

中国市场竞争白热化:比亚迪持续扩张,小米SU7等新势力强势突围,国产品牌凭借高性价比迅速蚕食市场份额,特斯拉优势被压缩。

欧洲市场不确定性增加:欧盟对中国电动车加征关税的政策变数,迫使特斯拉可能调整出口结构与本地策略,影响销量节奏与盈利能力。

产品周期瓶颈:Model 3/Y平台已逐渐进入生命周期尾声,缺乏颠覆性新品推动,产品吸引力出现边际减弱,难以维持销售动能。

综合来看,传统电动车业务已难以支撑特斯拉当前的高估值逻辑,市场对其未来的关注点,正逐步从“交付量”转向“科技兑现力”与“平台转型速度”。

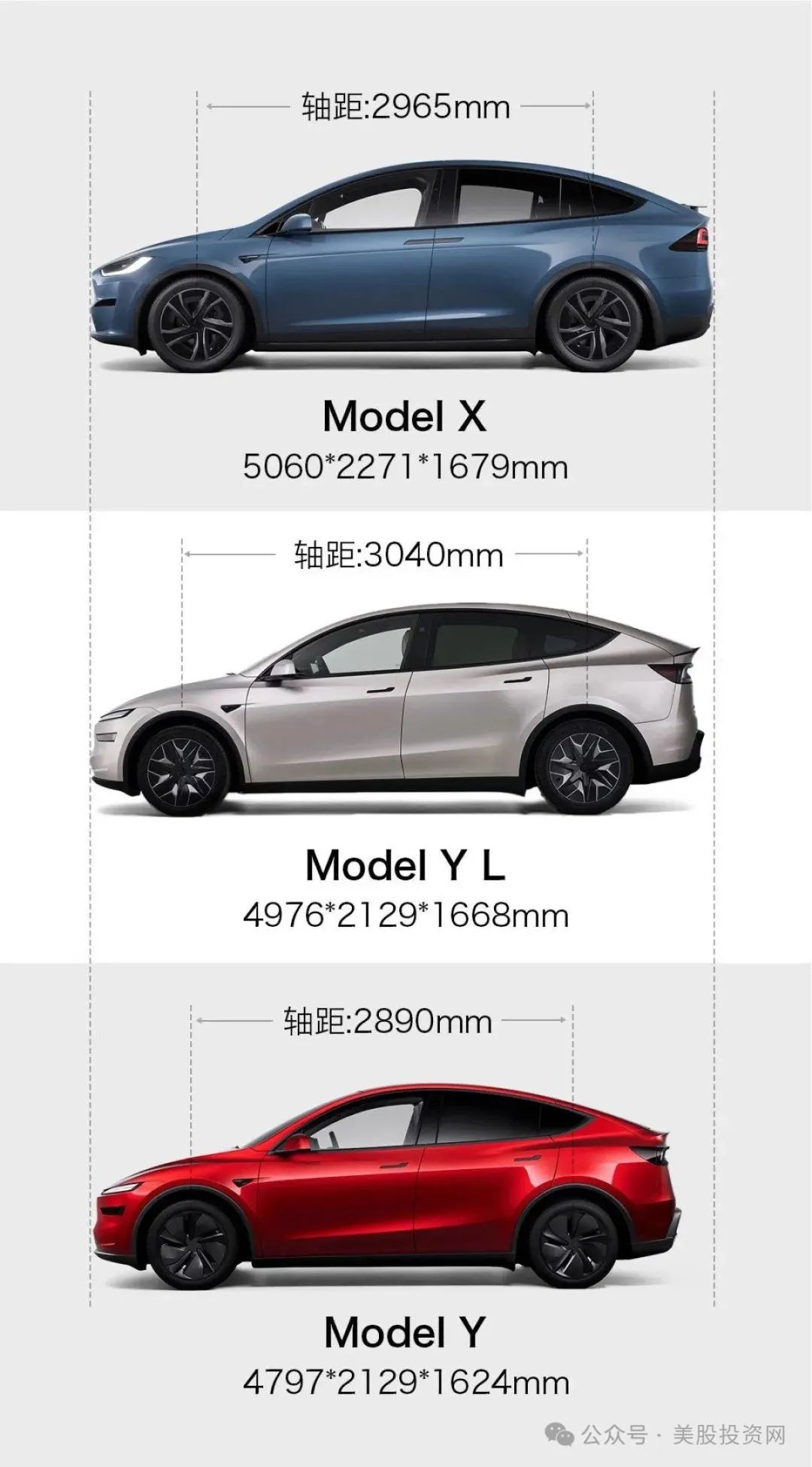

新品可以拯救特斯拉吗?

在销量下滑与竞争加剧的背景下,特斯拉推出六座版 Model Y L,被视作一项“战术级”产品应对策略。该车型拥有超3米轴距、近5米车长,切入六座纯电SUV这一相对空白但竞争激烈的细分市场,介于 Model Y 与 Model X 之间,意在覆盖更注重空间与舒适性的家庭出行用户。

但这款新车能否实质性扭转销量颓势,依然存在诸多不确定性。

从产品角度看,Model Y L在空间、舒适性与配置上确实较 Model Y 实现了有感提升,尤其在第二、三排的乘坐体验上更具竞争力。然而,中国市场在30–40万元价位区间,六座SUV和中大型MPV车型已形成高度竞争格局,理想L8、小鹏X9、腾势D9等均建立起稳定的用户认知与口碑基础。

如果Model Y L在定价策略上过于激进、配置不透明、缺乏本土化情感沟通,其产品力优势可能难以真正转化为市场销量。

更关键的是,特斯拉当前面临的问题不仅仅是产品“缺乏新意”,而是整个产品周期、品牌价值、智能化水平与用户预期之间的错位。Model Y L的推出更多是对产品矩阵的一次“补位”,其短期销售贡献虽有望缓解边际压力,但不足以构成战略性的“增长引擎”。

从资本市场的角度来看,Model Y L的发布短期可能带来一定情绪提振,但若不能快速转化为实际交付、提升ASP或改善毛利率,其对估值的边际贡献将较为有限。Model Y L是“有必要但不充分”的环节——它可以暂时稳住局部阵脚,但不足以独立扭转当前整个增长逻辑的下行风险。

特斯拉股价波动深层解析

如果将特斯拉的剧烈股价波动,简单归因于马斯克的高频表态或所谓的“情绪引导”,那么实际上忽略了资本市场对于确定性与估值锚点切换的高度敏感性。

在现实经营数据(比如交付量、毛利率、净利润)与市场对于特斯拉长期成长性的预期之间,一旦出现偏离,市场就会对其估值模型进行切换:

从“高增长故事”切换回“盈利能力审视”。而这类切换,往往伴随着股价的快速回调,甚至进入“重估”阶段。

但一旦公司在关键未来项目上,释放出具有实质突破的信号,比如:

Robotaxi 启动城市试运营;

Optimus 人形机器人开始批量测试;

Dojo 算力平台开放第三方接入。

市场想象力就会被重新激活。估值模型随之回归到“平台型科技公司”的定价思维,股价也会迅速反弹。

这就是为什么即便2025年第一季度财报显示利润同比暴跌71%,市场情绪一度崩溃,但仅仅因为马斯克重申“6月奥斯汀启动Robotaxi试运营”这一关键信息,股价便能单周反弹超过20%。

这清晰地揭示了在特斯拉身上,“现实业绩”与“未来想象力”之间的“剪刀差”,始终是驱动其估值波动的核心逻辑。市场并非简单地追逐利润,更是在评估其兑现“未来科技帝国”愿景的概率和速度。

以Robotaxi为例,尽管据汇丰银行估算,其要实现盈亏平衡至少还需7–8年,商业化拐点可能在2033年前后。但这项业务对于特斯拉的价值,远不仅是利润贡献。更关键在于:

它强化了“平台型科技公司”的定位,有助于维持估值体系;

它为当前的高估值结构提供了未来的“安全垫”。

当然,这个故事并非没有风险。目前Robotaxi仍面临监管不确定性、技术合规挑战、规模落地路径不明等现实障碍。换句话说,它目前更像是一个高质量的“资本预期锚”,而非已兑现的盈利引擎。

特斯拉真正的投资逻辑

它不是一家具备单一产品逻辑的制造商,而是一家正站在数条前沿技术交汇点上的平台型企业:自动驾驶正在逼近商业闭环,AI算力平台(Dojo)进入自研部署阶段,人形机器人Optimus开始进行原型交付验证,而能源业务也从分布式产品销售,逐步走向区域级微网系统的构建。

这些“下一代增长引擎”的共通点在于:它们尚未在营收端形成决定性贡献,但理论上都具备极强的边际扩展能力与平台放大性。一旦逐一落地,它们的商业模型将更偏向订阅、服务与平台抽佣,从而驱动收入结构从“硬件驱动”切换至“平台驱动”,而估值体系也随之从“制造类估值”演化为“科技平台估值”。

从这个角度来看,当前特斯拉值不值得提前布局,其实关键不在于它的股价是否还会再跌20%甚至更多,而是要判断——它兑现未来路径的节奏是否仍然在线、仍然可信。

我们认为,从Q2开始直至2026年初,将是特斯拉这一轮“跨越制造商身份”的关键期。建议投资者密切关注以下几个技术兑现节点,它们将直接决定特斯拉能否维持现有估值体系,甚至进一步重估空间:

1、特斯拉的自动驾驶出租车能追上Waymo吗?

特斯拉上月末终于在德州奥斯汀启动了其首个自动驾驶出租车(robotaxi)服务。虽然这次只是测试版,仅使用了有限数量的Model Y车型,并配有安全员,但这标志着特斯拉正式进入了自动驾驶出租车领域。

目前,谷歌母公司Alphabet旗下的Waymo已在美国五大主要城市运营,遥遥领先。支持特斯拉的投资者认为,特斯拉依赖其FSD系统,而不需要Waymo所用的昂贵激光雷达,特斯拉能够以更快速度和更低成本实现规模化。

投资者要思考的关键问题是,特斯拉打算多快速度将robotaxi推广到其他城市?

2、特斯拉会投资xAI吗?

据悉,马斯克的Grok聊天机器人在预训练能力和推理评估方面超越了Meta的Llama以及OpenAI和微软的ChatGPT。虽然马斯克否认将Grok的母公司xAI与特斯拉合并,但他曾暗示可能就特斯拉是否应投资xAI发起股东投票。如果成真,这项投资可能为特斯拉股东带来信心,证明特斯拉正向火热的AI产业多元转型,以缓解核心电动车业务增长放缓的压力。

3、特斯拉的电动车主业能企稳吗?

2025年将是特斯拉五年来首次出现全年营收下滑。而在2024年,公司也经历了历史上首次利润率下降,原因是销量下滑、促销加剧。如果马斯克能够让投资者相信最困难的阶段已过去,那么特斯拉股价或许还有上升空间。

4、特斯拉的能源业务还能“充电”吗?

特斯拉能源部门是公司近期少有的亮点之一。2024年,该业务的储能部署量同比翻倍,营收增长高达67%。投资者将关注这股增长动能能否持续。

5、关税与政治如何影响特斯拉?

尽管在特朗普总统的4月初宣布关税后,全球贸易格局似乎变得更清晰,但关税对特斯拉利润率的具体冲击仍不确定。同时,马斯克与特朗普的公开争吵之后,曾威胁要创立一个新政党。如果他真的采取行动,可能对股价造成负面影响。历史经验显示,投资者希望马斯克专注经营特斯拉,而不希望他被政治事务分心。

此外,投资者还将关注包括“擎天柱(Optimus)”人形机器人在内的新产品推进时间表更新。

最后注意的是马斯克

作为一个专业的美股分析师,我必须坦白讲:如果你只用传统的财报指标、估值模型来试图解释特斯拉的股价走势,那基本是“不够用的”。这家公司,在市场上的定价机制,从来就不只是“业绩说话”。它的股价,很大程度上是围绕一个人构建的——马斯克。

对投资者而言,最重要的是听到马斯克已全面重新投入特斯拉,并将在可预见的未来保持这种状态。历史先例表明,投资者希望马斯克专注于公司运营,任何外部干扰往往会引发抛售。

在投资层面,特斯拉更像是一只“人格化的资产”。它的估值,不仅取决于交付量或利润率,更深层地反映了市场对马斯克愿景兑现能力的信任程度。换句话说,投资者买的,不只是特斯拉的电动车,而是马斯克口中的“未来”。

如果你最近有关注,就会发现马斯克的公开言论风格出现了明显转向。自从他淡出一些Z府争议话题后,他的表达明显回归主业聚焦:频繁重申FSD路线图,强化对AI算力、Optimus机器人、能源网络等长期方向的投入,并反复对外释放稳定投资人情绪的信号。

马斯克非常清楚自己的话会如何影响市场预期。他知道,资本市场真正关心的,不只是过去一个季度赚了多少钱,而是:你未来还能赚多少钱?路线图清不清晰?兑现路径靠不靠谱?

现实也确实如此。市场完全知道,当前特斯拉面临不小的基本面压力:销量增长放缓、ASP(平均售价)下行、毛利率阶段性收缩,行业竞争空前激烈……但这家公司从来就不是靠“季度财报”去争取估值的。它靠的是“未来故事”——而马斯克,就是那个最会讲未来故事的人。

本次马斯克很有可能继续讲一些利好特斯拉股价的话,(因为Q2交付下滑已被提前反映;ASP(平均售价)持续走低,拖累毛利率;盈利能力承压,市场预期偏保守;)

我们经常看到一种“反财报逻辑”的走势:财报不及预期,但股价反而上涨。核心逻辑在于,只要马斯克在电话会议上能释放一个足够分量的“未来支点”——比如Robotaxi试点开始、Dojo平台面向第三方开放、Optimus原型走出实验室、xAI全面打通Tesla生态——市场就有理由继续给这家公司“科技平台型”估值,而不是“传统制造商”定价。

所以我们才说,特斯拉是一只叙事驱动型资产。它的波动,不只是盈亏的函数,更是信仰和信心的函数。而马斯克,正是这个叙事系统中无可替代的“首席讲述者”。

这就是特斯拉的特殊之处:马斯克在,它就还有想象空间;故事在,它就还有资本溢价。

分析师预计

华尔街分析师预计特斯拉股价将在财报发布后出现约 7% 的波动,即从周一收盘价约 $329 上下波动 近22美元。如果向上变动,股价将达到 350美元以上;若向下,则可能跌至约307美元。

根据 美股大数据StockWe.com汇总的分析师一致预期,特斯拉第二季度预计营收为 227.8亿美元,同比下降 超过10%;调整后每股收益(EPS)预计为 0.42美元,同比下滑 近20%。

总结

特斯拉从来就不是一家典型的制造商。它的估值根本不建立在“当下卖出多少辆车”这类现实变量上,而是围绕一个更具爆发力的逻辑:它是否具备在下一代科技平台中取得主导地位的潜力。这才是市场真正给予它“高估值容忍度”的原因。

换句话说,理解特斯拉的关键,不在于它今天能赚多少钱,而在于它能否在未来的自动驾驶、AI算力、人形机器人、能源网络等领域,构建出类似于“科技基础设施”的地位。一旦做到,其商业模式将从硬件销售过渡到平台抽佣,估值逻辑也将从“制造业”彻底跃迁至“科技平台”。

上周到现在,特斯拉300筑底完成。虽然有些利好消息,还没有具体的对利润有直接影响的利好。二季度财报大概率会好于一季度,销量扩大了,利润会相应扩大。电话会议如果有劲爆消息,比如Robotaxi扩展,经济型车具体下线时间,配置,价格水平。以及人型机器人进工厂的时间,数量等。二季度财报应该是大幅提升股价的转折点。

美股大数据 StockWe.com 是一个美国领先的金融和美股信息大数据提供商,紧盯华尔街金融市场和行情,2008年成立于美国硅谷,创始人是前纽约证券交易所资深分析师Ken,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化交易模型,每天处理千万级股票数据:挖掘潜力大牛股,捕捉期权异动大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP。

Recently Searched

Products

Quick Links

Files

Members

Related Searches

No Result Found.