抛售潮冲击市场!美股流动性跌至两年低点

美股市场流动性在抛售中下降。

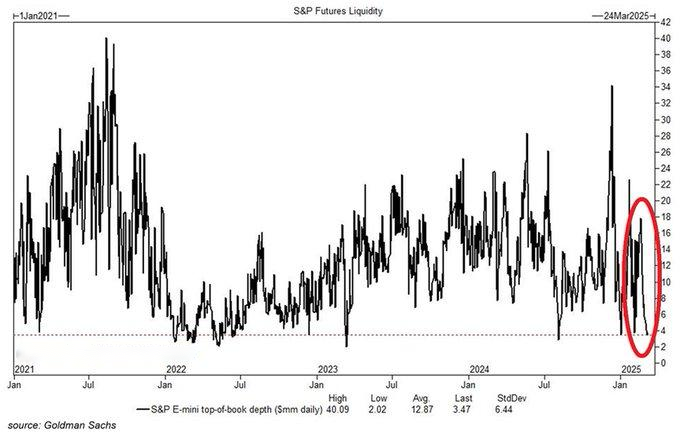

标普500指数期货的流动性已降至400万美元以下,这是近两年来的第二低水平。根据高盛的数据(如图所示),标普500 E-mini期货的账面价值深度(Top-of-Book Depth)在过去几周内骤降约80%。市场深度的剧烈下滑意味着即使是中等规模的交易也可能导致价格剧烈波动,从而增加市场的系统性风险。

低流动性对市场意味着什么?

流动性就像市场的“润滑剂”,它决定了投资者能否顺利买卖资产。当流动性下降时,市场就变得“卡顿”,交易变得更难、更贵,同时价格波动也会加剧。具体来说,低流动性会带来以下几个问题:

1. 买卖价差变大,交易成本上升

在流动性好的市场里,买入价和卖出价的差距很小(也就是买卖价差 Bid-Ask Spread 很窄),投资者可以以接近市场的合理价格进行交易。但当流动性下降时,买卖价差会扩大,想要成交,投资者可能要接受更不划算的价格。同时,市场深度不够的话,交易可能会导致滑点(Slippage),也就是下单的价格和最终成交的价格有偏差,增加了交易成本。

2. 市场深度下降,价格波动加剧

市场深度下降意味着买盘和卖盘的承接能力变弱。在流动性充足的时候,即便有人一次性买卖几百万美元的标普500期货,也不会让市场价格大幅波动。但现在市场深度下降,即便是相对小的交易,也可能造成价格剧烈波动。这样一来,市场容易出现突然的大涨或大跌,投资者很难预测市场动向,增加了投资的不确定性。

3. 大资金进出受限,机构交易模式改变

低流动性环境下,机构投资者(比如对冲基金、量化基金等)想要执行大额交易就变得非常困难。如果一次性买入或卖出大量资产,市场可能会瞬间被推高或砸低,导致交易成本大幅上升。为了减少这种影响,机构可能会减少交易量,或者改变交易策略,导致市场流动性进一步降低,形成“流动性-波动性”恶性循环。

美股大数据 StockWe.com 是一个美国领先的金融和美股信息大数据提供商,紧盯华尔街金融市场和行情,2008年成立于美国硅谷,创始人是前纽约证券交易所资深分析师Ken,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化交易模型,每天处理千万级股票数据:挖掘潜力大牛股,捕捉期权异动大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP。

Recently Searched

Products

Quick Links

Files

Members

Related Searches

No Result Found.